ゴルフのプレーにかかった費用の会計処理方法とは

目次

長かった夏も終わり、やっと秋らしい気候となり、ゴルフのベストシーズンが到来しました。仕事やプライベートでゴルフを楽しまれる方もいらっしゃるのでは。営業活動の一環として接待ゴルフをする際の費用は、原則として経費算入が可能です。

今回はゴルフのプレーにかかった費用の会計処理方法について解説していきます。

■取引先とのゴルフ費用の勘定科目

取引先が参加する接待目的のゴルフにかかった費用は、原則として経費算入することができます。経費算入の可否は、事業との関連性があるかという点が判断基準となります。

取引先とのゴルフ費用に関わる勘定科目は、交際費や消耗品費などになります。

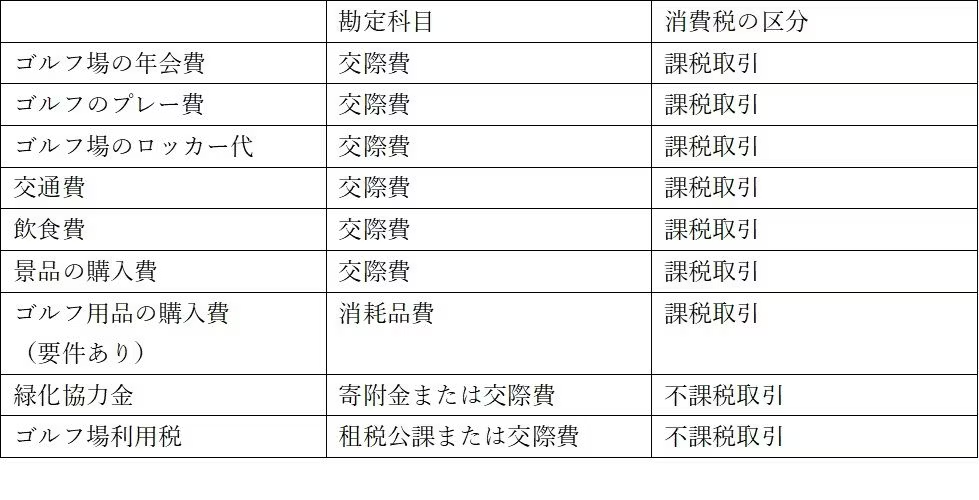

◆ゴルフ場の年会費

ゴルフ場の会員権を資産として計上している場合は、年会費を「交際費」として計上できます。

◆ゴルフのプレー費・ロッカー代

ゴルフのプレー費やロッカー代は「交際費」で経費計上します。

◆飲食費

飲食費は1人1万円までは交際費等の範囲から除外されるという規定がありますが、ゴルフに関わる飲食は対象外です。ゴルフのプレーと一体化した催事として、「交際費」で計上します。

(交際費に関しては第62回「交際費の範囲が変わった?損金参入できる上限とは」で詳しく解説しています。)

◆交通費

交通費に関しては、自社が主催するゴルフコンペの交通費は「交際費」に該当します。他社が主催するゴルフコンペに参加する場合の交通費は、「旅費交通費」で処理します。

◆景品の購入費

優勝者などに贈られる景品の購入費も「交際費」として経費計上できますが、社会通念上妥当な金額のものに限られます。

◆ゴルフ用品の購入費

ゴルフ接待のために、ゴルフクラブなどのゴルフ用品を会社で購入した場合、「消耗品費」としての計上が認められる可能性があります。

ただし、ゴルフ用品はプライベートでも使用することができるため、業務上の必要性の立証が必要です。会社に保管したうえで、接待のときに社員が誰でも利用できるようにするなど、管理体制も問われます。役員や社員の自宅で保管している場合は、事業とプライベートでの使用を明確に区分しにくいため、経費として認められるのは難しいです。

◆緑化協力金

公益社団法人ゴルフ緑化促進会の会員ゴルフ場を利用すると、緑化協力金としてプレー1回当たり50円を徴収されます。緑化協力金は一般的には「寄付金」の勘定科目を使用することが多いですが、取引先との接待の場合は「交際費」で処理をしても問題ありません。

参照:一般公益社団法人ゴルフ緑化促進会|ゴルフ緑化促進会とは

◆ゴルフ場利用税

ゴルフ場利用税は、ゴルフ場の利用者が利用日ごとに定額で徴収される都道府県民税です。ゴルフ場のホール数や利用料金などによって定められる等級ごとに税額が決められています。

ゴルフ場利用税は、ゴルフ場から発行される請求書や領収書にゴルフ場利用税の金額が明記されている場合は「租税公課」、ゴルフ場から発行される請求書や領収書にゴルフ場利用税の金額が明記されておらず、プレー代などに含まれている場合は「交際費」として経費計上します。

■ゴルフ関連で経費にできない費用

ゴルフ関連で経費として計上できないものとして、主に以下が挙げられます。

◆自社の社員のみでゴルフをプレーしたときの費用

◆役員や社員が個人的に使うゴルフ用品の購入費

◆ゴルフレッスンの費用

◆ゴルフ練習場の利用料

◆ゴルフ保険の保険料

自社の社員のみでゴルフのラウンドを回った場合は、売上や利益に関わらないため、経費として認められません。プライベートと事業の区別が曖昧なものも経費として認められず、役員や社員が個人的に使うゴルフクラブなどの購入費は経費算入の対象外です。

また、取引先とのゴルフを盛り上げるために、ゴルフを練習する場合であっても、ゴルフレッスンの費用やゴルフ練習場の利用料は経費として認められません。これらも事業の利益には、直接関連がないためです。同様にゴルフ中のケガや事故に備えてゴルフ保険に加入しても、会社が保険金を受け取るケースであっても、経費には含められません。

■取引先とのゴルフ費用の消費税の区分

取引先とのゴルフで経費参入できる費用は、消費税に関しては課税取引と不課税取引に区分されます。

取引先とのゴルフのプレーに関わる費用の多くは課税取引ですが、緑化協力金とゴルフ場利用は不課税取引です。

そのため、ゴルフ場の領収証を処理する際には、全額を「交際費・消費税課税仕入れ」として処理できないという点に注意が必要です。プレー費や飲食費などは課税取引、緑化協力金とゴルフ場利用税は不課税取引のため、分けて処理を行います。

自社で記帳を行われている方などで、ゴルフに関わる費用の仕訳に関して疑問点がありましたら、お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。