暗号資産取引の利益にかかる税金が高いといわれる理由とは

目次

一般社団法人日本ブロックチェーン協会が、2024年7月に「暗号資産に関する税制改正要望」を政府に提出するなど、「暗号資産の税金は高すぎる…」といわれることがあります。

暗号資産(仮想通貨)取引による利益にかかる税金については、以前にも第23回「暗号資産の売買で利益にかかる税金とは」で解説していますが、今回は主に株式投資と比較して、暗号資産にかかる税金が高いといわれる理由について解説していきます。

■最高税率45%!暗号資産に関わる利益は雑所得

暗号資産の取引による利益は、原則として雑所得に該当します。暗号資産による利益が事業所得に該当するのは、暗号資産取引による収入が年間300万円を超えている場合で、帳簿書類を保存しているケースに限られます。

雑所得は総合所得の対象となるため、給与所得や事業所得といった他の所得と合算した総所得金額に対して、超過累進税率が適用されます。そのため、暗号資産取引による年間利益が同額のケースでは、その他の所得が多い人ほど、高い税金が課せられることになります。総合課税による所得税の最高税率は45%です。

(所得税の累進課税制度については、第64回「所得税の累進課税制度の仕組みとは」をご参照ください。)

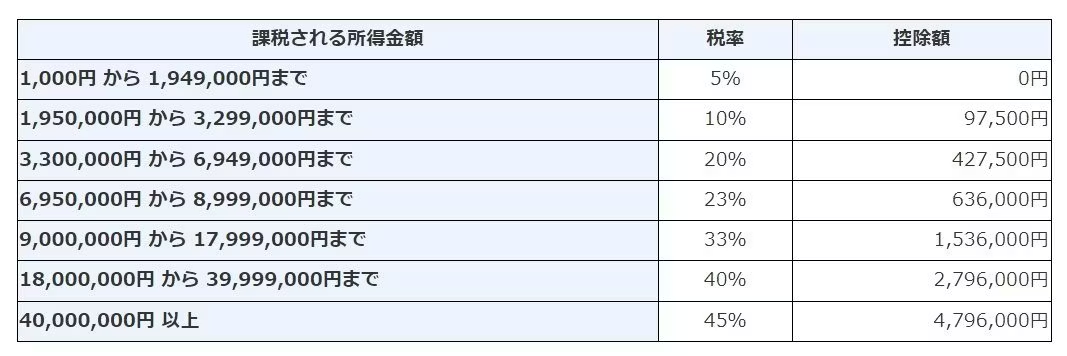

<所得税の速算表>

また、雑所得は損益通算の対象ではないため、赤字が出たときも他の所得と相殺することができず、税負担が軽減されません。(損益通算については、第49回「損益通算できる所得・できない所得とは」で詳しく解説しています。)

参照:

国税庁|暗号資産等に関する税務上の取扱い及び計算書について(令和5年12月)

■暗号資産の税金が高いといわれる理由1:申告分離課税が適用されない

暗号資産の税金が高いといわれる理由として、株式や投資信託などによる利益とは異なり、申告分離課税が適用されないことが挙げられます。

株式や投資信託による利益には、譲渡益と配当金があります。譲渡益は申告分離課税が適用され、配当金は申告分離課税と総合課税の2つの課税方式から選択できます。申告分離課税の税率は20.315%ですが、所得税15%や復興特別所得税0.315%(15%×2.1%)と、住民税5%が含まれています。

また、FXの利益に関わる税金も雑所得に該当しますが、申告分離課税が適用されるため、税率は同様に、所得税・住民税・復興特別所得税を合わせて20.315%です。

(株式投資に関わる税金は第39回「株式投資の税金の基本!確定申告は必要?」、FXに関わる税金は第59回「FXにかかる税金とは?税率や計算方法」で詳しく解説しています。)

一方で、総合課税による所得税の税率は、所得1000円以上194万9000万円までの部分は5%、所得195万円以上329万9000円までの部分は10%と、申告分離課税よりも低い税率です。しかし、所得330万円以上694万9,000円以上の部分に対して20%、所得695万円以上899万9,000円以下の部分は23%と段階的に上がっていきます。

総合課税の対象となる所得や投資による利益が大きいほど、申告分離課税よりも不利といえます。

■暗号資産の税金が高いといわれる理由2:繰越控除が適用されない

1年間の上場株式等の取引で損失が出た場合には、3年間の繰越控除の制度があり、確定申告を行うことで、翌年以降3年間の上場株式等の譲渡益や配当などから控除を受けることができます。

たとえば、2020年に上場株式の譲渡損失が200万円、配当金10万円であった場合、190万円の損失が翌年に繰り越されます。2021年は上場株式の譲渡益50万円、配当金10万円の場合は、株式等譲渡所得は0となり、翌年に130万円の損失が繰越となります。2022年は譲渡益70万円、配当金10万円の場合は、株式等譲渡所得は0となり、翌年に50万円の損失が繰越となります。そして、2023年は譲渡益50万円、配当金10万円の場合は、配当金の10万円に対する税金のみが発生します。

一方、暗号資産にはこうした繰越控除の制度が設けられていないため、大きな損失が出た翌年に利益が出たケースであっても、前年の損失が考慮されることなく課税されます。

■暗号資産の税金が高いといわれる理由3:他の暗号資産への交換でも課税される

暗号資産の取引では、他の銘柄の暗号資産との交換も行われていますが、交換した時点で利益の確定とみなされます。たとえば、ビットコイン(BTC)をイーサリアム(ETH)に交換するといったケースです。そのため、取得した時点よりも価格が上がっている暗号資産を他の暗号資産と交換すると、実際的な含み益の状態で課税されることになるのも、税金の負担が重いとされる要因です。

ただし、暗号資産に限らず、原則として個人間で資産を交換する際には、含み益は譲渡所得として所得税などの課税対象となります。一方で暗号資産は決済手段としても使われていることから、交換時の課税は利便性を阻害しているという考え方もあります。

暗号資産取引に関する税制については様々な意見がありますが、現行のルールに則って適切な納税を行うことが望まれます。暗号資産取引に関する税金の申告について、別途、お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。