実家の売却にかかる税金とは?売却のタイミングによる違い

目次

昨今では空き家が社会問題となっていることから、親の介護施設への入居や相続などのタイミングなどで実家じまいを検討されるケースが増えているといわれています。

今回は実家を売却した場合にかかる税金の基本を押さえたうえで、親が実家を売却して現金を相続するケースと、実家を相続後に売却するケースについて、それぞれの税金の考え方について解説していきます。

■実家を売却したときにかかる税金

実家やマイホームなど土地や建物を売却して利益が出た場合には、譲渡所得として所得税や住民税の課税対象となります。

課税譲渡所得金額=譲渡価額-(取得費+譲渡費用)

基本的には、譲渡価額から取得費と譲渡費用を引いたものが課税譲渡所得金額となります。ただし、実家を売却するケースでは、購入時の売買契約書などが残っておらず、取得費が不明なケースも考えられます。実際の取得費の金額が譲渡価額の5%に満たない場合は5%相当額を取得費として計算しますが、取得費が不明な場合も同様の扱いとなります。

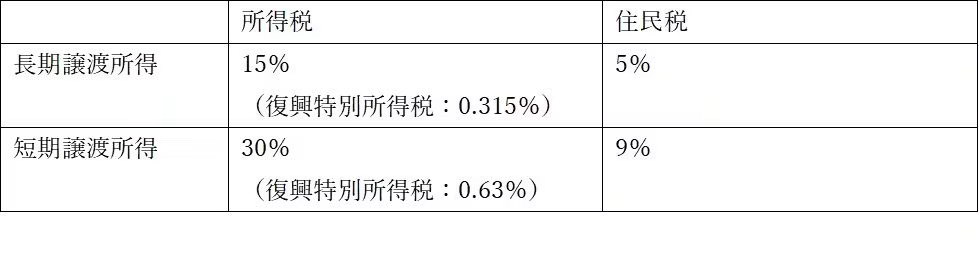

土地や建物の譲渡所得にかかる税率は、所有期間によって異なります。土地や建物を売った年の1月1日現在で所有期間が5年を超える場合は長期譲渡所得、5年以下の場合は短期譲渡所得に該当します。

■親が実家を売却後に現金を相続するケース

1つ目は親が介護施設に移るために実家じまいをするなど、親が自分で実家を売却するパターンです。売却益が出る場合には、譲渡所得として課税対象になります。

マイホームの売却で一定の要件を満たす場合には、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の適用を受けられます。居住中に売却する場合や、居住しなくなってから3年目の年末までに売却した場合などが対象です。この場合は「譲渡価額 -(取得費+譲渡費用)」から3,000万円を引いた金額が、課税譲渡所得金額となります。

さらに3,000万円を控除しても課税譲渡所得金額が残るケースで、売却した年の1月1日に所有期間10年を超えている場合には、「軽減税率の特例」の適用を受けられます。

あるいは、売却した年の1月1日に所有期間5年を超えるケースで譲渡損失が出た場合には、譲渡損失を他の所得と損益通算し、控除しきれない場合には最大3年間繰越控除できる特例も設けられています。買い替えない場合には住宅ローン残高がある、買い替えをする場合には新たなマイホームの住宅ローン残高があるといった要件が設けられています。

ただし、実家の売却が他の物件の購入や有料老人ホームの入居資金の確保などを目的としておらず、多額の現金が相続財産となる場合は、実家を相続する場合と比べて不利になる点に注意が必要です。現金は額面の金額がそのまま相続税評価額になるためです。

■実家を相続後に売却するケース

2つ目は実家を相続後に売却して実家じまいをするパターンです。実家の相続にあたって、相続税評価額は、土地の場合は時価の70%~80%程度、建物の場合は建築価格の50%~70%となるため、現金で相続する場合よりも相続税は有利です。

さらに、実家を配偶者や同居の親族が相続するケースや、配偶者や同居の親族がいない場合で持ち家を所有していない親族が相続するケースでは、一定の要件を満たすと小規模宅地等の特例の適用を受けられます。これにより、土地の相続税は最大80%も減額されます。(小規模宅地等の特例については、第85回「相続税を大幅に減額できる?小規模宅地等の特例とは」で詳しく解説しています。)

参照:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

ただし、相続した実家を相続開始から3年10ヶ月以内に売却する場合には、一定の要件を満たすと、相続税の税額の一部を取得費に加算する「相続財産を譲渡した場合の取得費の特例(取得費加算の特例)」の適用を受けられます。小規模宅地等の特例によって相続税の負担が軽減されると、取得費加算の特例による所得税の軽減効果が薄れる点に注意が必要です。

参照:国税庁|No.3267 相続財産を譲渡した場合の取得費の特例

また、実家の売却にあたっては、相続した子などが同居していた場合には、一定の要件を満たしていれば、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の適用対象となります。

亡くなった親が1人で住んでいた場合には、相続開始から3年を経過する日の属する年の12月31日までに売却するなど一定の要件を満たすと、「被相続人の居住用財産(空き家)にかかる譲渡所得の特別控除の特例(空き家特例)」の適用により、譲渡所得から3,000万円の控除を受けられます。空き家特例は2027年12月31日までの時限措置です。(空き家特例については、第57回「空き家特例とは?2024年の改正点と制度の概要」をご参照ください。)

参照:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

実家の相続や売却にあたって、相続税や所得税に関して適用を受けられる特例は、同居親族の有無などによって変わるため、やや複雑です。実家の相続や売却にあたって、税務上のお悩みごとがありましたら、別途お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。