令和7年税制改正で「年収の壁」は最終的にどうなった?

目次

3月決算を迎えた企業の経営者の方の中には、来期に向けて節税対策を考えている方がいらっしゃるのではないでしょうか。法人は個人よりも経費にできる範囲が広く、節税につながる施策を展開できます。

今回は一人社長(一人会社の経営者)の方に向けて、節税対策を紹介していきます。

■出張旅費規程を設ける

出張旅費規程を設けて、宿泊料や出張手当(日当)を設定した金額で支払うと、損金算入するできるため、法人所得の削減につながります。たとえば、出張旅費規程で宿泊料を1万円と設定していれば、実費は8,000円の場合でも、1万円を支給して損金算入することが可能です。

また、原則として宿泊料や出張手当は、所得税や住民税の課税対象外です。そのため、これらの支給によって、社長の個人の税金の負担が増えることもありません。

出張規定では、出張を「片道〇〇km以上の移動」といった形で定義し、費用項目を設定します。高額すぎる宿泊料や出張手当は、課税対象となる可能性がある点に注意が必要です。

また、旅費規程は株主総会で決議を行い、議事録を残しておく必要があります。

参照:

国税庁|No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い

国税庁|法令解釈通達|法第9条《非課税所得》関係|(非課税とされる旅費の範囲)

■役員社宅を導入する

役員社宅制度を導入し、法人で所有する物件、あるいは法人で賃貸契約を結んだ物件を社長の社宅とし、毎月、役員報酬から賃貸料相当額を徴収すると、残りの部分を損金算入できます。社長が個人で支払う賃料の負担を抑えられ、なおかつ法人所得の削減にもつながります。

ただし、賃料全額を会社が負担している場合には、賃貸料相当額が給与として課税対象になります。また、賃貸料相当額よりも役員報酬から差し引いている賃料が低い場合には、差額が給与として課税されます。

賃貸料相当額は「小規模な住宅」と「小規模な住宅以外の住宅」の場合で異なります。また、豪華社宅に該当する場合は、通常支払うべき使用料に相当する額が賃貸料相当額になるため、全額自己負担することになる点に注意が必要です。

<小規模な住宅の要件>

・木造の戸建てやアパートなど法定耐用年数が30年以下の建物:床面積132平米以下

・RC造の戸建てやマンションなど法定耐用年数が30年を超える建物:床面積99平米以下

マンションなどの区分所有建物は専有部分の床面積だけではなく、按分した共用部分の床面積も含まれます。

<小規模な住宅の賃貸料相当額>

賃貸料相当額=「建物の固定資産税の課税標準額×0.2%」+「12円×(建物の総床面積/3.3平米)」+「敷地の固定資産税の課税標準額)×0.22%」

<小規模な住宅に該当しない場合の賃貸料相当額>

・自社所有

賃貸料相当額={建物の固定資産税の課税標準額×12%(※10%)+敷地の固定資産税の課税標準額×6%}×1/12

※法定耐用年数が30年を超える建物は10%

・賃貸物件

「法人が支払う家賃の50%」と「自社所有の場合の計算式で算出した賃貸料相当額」の高い方

■自家用車を社用車にする

事業に社長の個人名義の車を使用している場合には、車を法人名義に変えて社用車にすると、基本的に車にかかる費用をすべて損金算入できます。

経費にできる費用には減価償却費の残りのほか、自動車税(種別割)や自動車重量税、自賠責保険料、自動車保険料、車検費用、駐車場代、ガソリン代、洗車代、修理費用などが挙げられます。ただし、プライベートで使用した部分の費用を差し引く必要があるため、事業以外でも使う場合には、利用料などに関する利用規定を定めておく必要があります。

法人名義の車購入については、第94回「法人名義の車購入のメリットと注意点」で詳しく解説しています。

■退職金を設ける

役員報酬を増やすと法人所得は減る一方で、社長の個人所得に対する税負担が大きくなります。そこで長期的な視点に立つと、退職金制度を設けて役員報酬として受けとる額を減らすと、個人の税金の面で有利です。法人所得に関しても、退職金も損金算入できます。

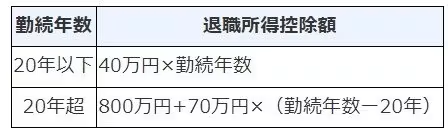

退職金は退職所得として勤続年数に応じて退職所得控除が適用され、さらに課税される金額は、退職所得の1/2部分までとなります。そのため、役員報酬を減らして退職金を支給した方が、個人所得の税金の面で有利となります。

<退職所得の計算方法>

退職所得=(退職金-退職所得控除額)× 1 / 2

参照:国税庁|No.1420 退職金を受け取ったとき(退職所得)

ただし、社長などの役員に退職金を支給して損金算入するには、定款で定めている場合を除いて、株主総会での決議が必要です。

■経営セーフティ共済へ加入する

経営セーフティ共済は、小規模企業や個人事業主が取引先の倒産に備えるための共済制度です。

経営セーフティ共済に加入すると、取引先の倒産などの際に掛金の最高10倍(上限8,000万円)まで借入をすることができます。また、法人は掛金を全額損金に算入できるうえに、1年以上掛金を納付して解約した場合には解約手当金を受け取れます。解約手当金は40ヵ月(=3年4ヵ月)以上納付している場合には、納付済みの掛金全額となるため、貯蓄の効果も得られながら、法人税の節税につながるのです。

経営セーフティ共済の制度の概要や加入資格などについて、第89回「経営セーフティ共済とは?加入のメリットと注意点」で詳しく解説しています。

参照:独立行政法人中小企業基盤整備機構|経営セーフティ共済とは

今回は1人社長の節税対策について紹介しましたが、出張旅費の宿泊料や出張手当、役員の退職金は、妥当性のある金額でなければ、認められない可能性が考えられます。また、役員社宅制度を設ける際には、役員報酬から賃貸料相当額以上を控除する必要があります。あるいは高級車を社用車にするには相応の理由が必要です。

これらの制度設計に関して、税務上の疑問点がございましたら、お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。