生命保険の保険金にかかる税金

目次

以前に第33回「生命保険料控除とは?控除限度額や計算方法」で生命保険料控除について取り上げていますが、今回は生命保険の保険金を受け取るときにかかる税金のお話です。生命保険の保険金にかかる税金は、契約者・被保険者・受取人の契約形態によって異なることをご存じでしょうか。

今回は生命保険の死亡保険金にかかる税金について解説したうえで、満期保険金についても触れていきます。

■死亡保険金にかかる税金は契約者・被保険者・受取人の関係で異なる

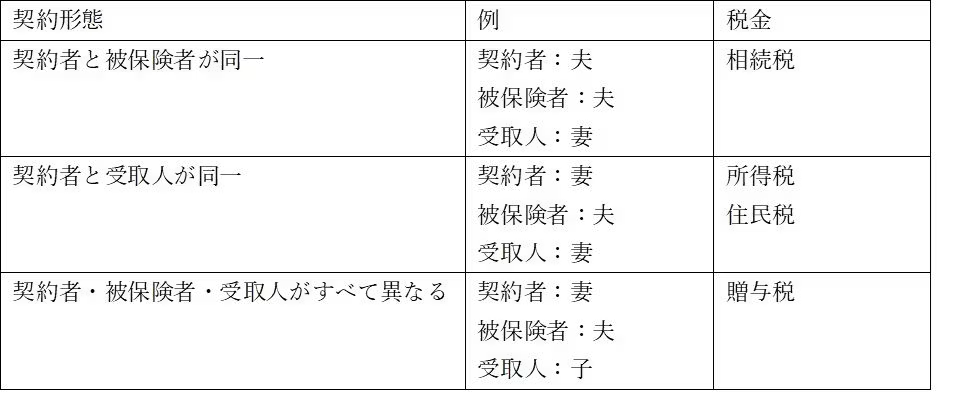

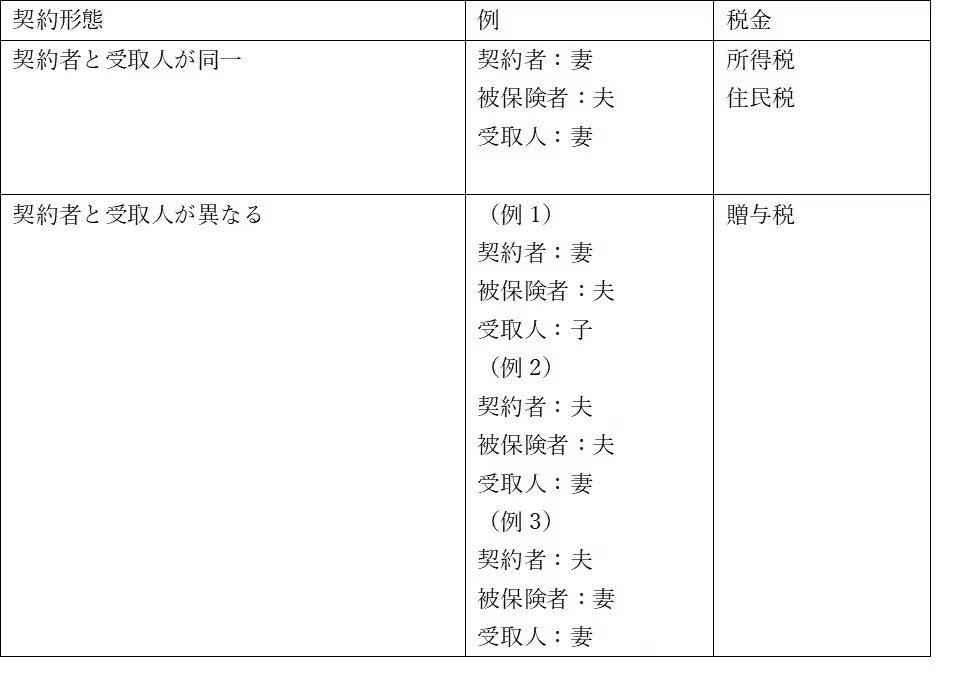

生命保険の死亡保険金にかかる税金は、契約者・被保険者・受取人の契約形態によって異なります。

契約者とは保険の名義人であり、保険料を支払う人です。掛け捨てではない、終身保険や学資保険などの貯蓄型保険を解約した際の解約返戻金は契約者に支払われます。被保険者は、生命保険による保障の対象となる人を指します。受取人は、保険金や給付金を受け取る人です。

契約形態による死亡保険金にかかる税金の違いについて詳しくみていきます。

■死亡保険金:契約者と被保険者が同一、受取人が異なるケース

契約者と被保険者が同一で、死亡保険金の受取人が異なるケースは、死亡保険金はみなし相続財産という扱いとなり、相続税の対象です。たとえば、夫が自らを被保険者とする生命保険の契約者として保険料を支払い、妻が死亡保険金を受け取るというケースが該当します。

◆死亡保険金の非課税限度額

相続税の対象となる生命保険の死亡保険金には非課税限度額が設けられています。

非課税限度額=500万円×法定相続人の数

法定相続人の数には相続放棄をした人や相続権を失った人は含まれないという点に注意が必要です。また、相続人以外の人が死亡保険金を受け取った場合には、非課税限度額は適用されません。

死亡保険金から非課税限度額を引いた金額が、相続税の課税価格となります。そのため、死亡保険金が非課税限度額以下の場合は、相続税は発生しません。

◆相続税の基礎控除額

他の相続財産を含め、相続税には基礎控除額が設けられています。

基礎控除額=3,000万円+600万円×法定相続人の数

相続税の基礎控除額の計算では、相続放棄をした人も法定相続人の数に含まれます。

相続税は、遺産総額から基礎控除額を差し引いて求めた課税遺産総額をもとに、法定相続分で相続税の総額を計算して、実際の相続割合で按分して各相続人の納税額を計算するという方法をとります。(詳しくは第43回「【相続税の基礎知識】税金のかからない範囲や計算方法は?」をご参照ください。)

死亡保険金から非課税限度額を引いた課税価格と他の相続遺産の課税価格の合計が、相続税の基礎控除額以下であれば、相続税の負担はありません。

生命保険の死亡保険金には非課税限度額が設けられているため、現金を相続する場合と比較して有利なことから、相続税対策としても活用されています。

負の相続財産が多いときなどに、相続放棄をするケースもあります。相続放棄をしても、生命保険の保険金は受取人の固有の財産のため、受け取ることはできます。しかし、法定相続人ではなくなるため、生命保険の非課税枠の適用を受けられなくなる点に注意しましょう。

参照:

■死亡保険金:契約者と受取人が同一、被保険者が異なるケース

契約者と死亡保険金の受取人が同一で、被保険者が異なるケースは一時所得として所得税の課税対象となり、住民税も課税されます。たとえば、被保険者を夫として、契約者である妻が保険料を支払い、妻が死亡保険金を受け取るというケースが該当します。

◆一時所得の課税金額

一時所得の金額=総収入金額(死亡保険金など)-収入を得るために支出した金額(払込保険料など)-特別控除額(50万円)

一時所得の課税金額=一時所得の金額×1/2

一時所得を算出する際には死亡保険金の他にも、懸賞の賞金や競馬・競輪の払戻金など、1年間で一時所得に該当する収入がある場合には合算します。そして、収入を得るために支出した金額と特別控除額50万円を差し引いて求めます。死亡保険金の場合は、払込保険料を差し引くことができます。また、一時所得の金額の1/2が課税金額となります。

一時所得は総合課税のため、給与所得や事業所得などの他の所得と合算して税額を計算します。(一時所得については、第47回「ハズレ馬券は必要経費にならない!?一時所得の税金の計算方法」で詳しく解説しています。)

■死亡保険金:契約者と被保険者、受取人が異なるケース

契約者と被保険者、受取人が異なるケースは贈与税の課税対象となります。たとえば、夫を被保険者として、契約者の妻が保険料を支払い、子が死亡保険金を受け取るというケースが該当します。

贈与税は基礎控除額が110万円で、相続税よりも税率が高いため不利です。

参照:国税庁|No.4408 贈与税の計算と税率(暦年課税)

■満期保険金にかかる税金

養老保険や学資保険などの満期保険金にかかる税金も、契約形態によって異なります。

満期保険金に関わる税金は契約者と受取人が同一か否かで変わります。

契約者と受取人が同一の場合は所得税と住民税の課税対象となります。養老保険などで金融類似商品に該当する場合は、20.315%(所得税15.315%・住民税5%)の源泉分離課税が課税されます。満期保険金が払込保険料の総額を下回る場合には課税されません。

その他の養老保険と学資保険など金融類似商品に該当しない場合は、満期保険金を一時金として受け取る場合は一時所得、年金で受け取る場合は雑所得として、所得税が課税されます。

契約者と受取人が異なる場合は贈与税の課税対象となります。

参照:国税庁|No.1755 生命保険契約に係る満期保険金等を受け取ったとき

生命保険の死亡保険金や満期保険金は契約形態によって、課税される税金が異なります。保険契約を結ぶ前に、税金のことも意識して検討することが大切です。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。