法人の決算期の決め方のポイント

目次

新たな1年を迎えて、今年中の法人化を検討されている場合、決めなくてはいけない事柄の一つに決算期があります。決算期は3月にする会社が多いですが、自由に決めることができます。

今回は新年度に法人成りを検討している方に向けて、法人の決算期とは何か、決算期の決め方や変更方法などを解説していきます。

■そもそも決算期とは?

決算期とは、事業年度の最終月を差します。事業年度とは、決算書を作成する際の対象期間です。

個人事業主の事業年度は、毎年1月1日~12月31日と決められており、12月が決算期となります。

一方、法人は事業年度や決算期を自由に決められます。たとえば、4月1日から翌年の3月31日までを事業年度とした場合の決算期は3月。10月1日~翌年の9月30日までを事業年度とした場合の決算期は9月です。

また、2月に法人を設立したら、1月を決算期にしなければならないというわけではなく、事業年度や決算期は法人の設立月に関わらず決められます。ただし、法人設立日と事業年度の設定によっては、1期目の期間が短くなります。たとえば、8月1日に法人を設立したケースで、事業年度を4月1日~3月31日とする場合には、1期目の事業年度は8月1日~3月31日までの8ヶ月間となり、2期目以降は4月1日~3月31日の1年間です。

さらに、1年を2回以上の事業年度に分けることもできますが、税務申告の手間がかかるため、1年を事業年度とするのが一般的です。

■決算期は3月の法人が多い

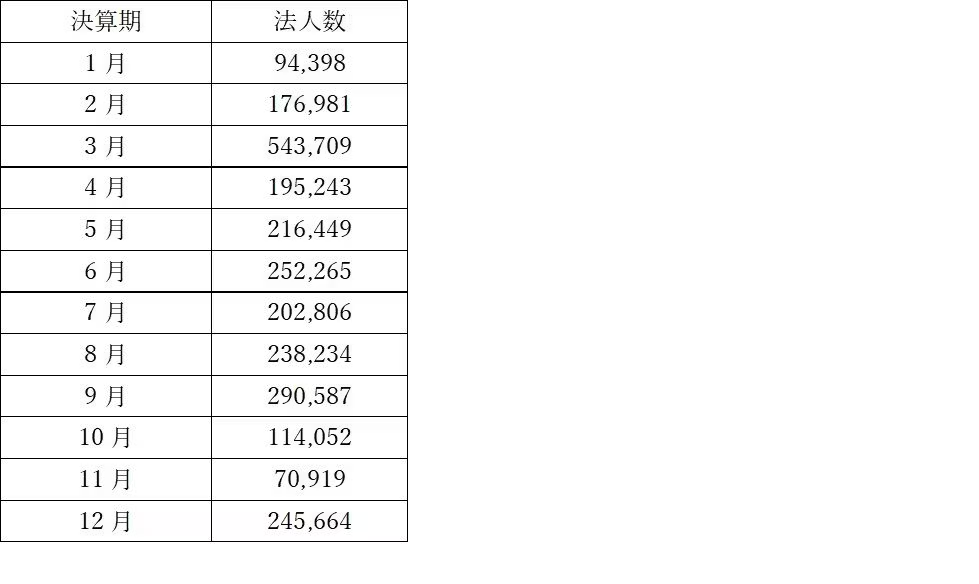

実際に決算期を何月とする法人が多いのか、国税庁のデータをもとにみていきます。

決算期を3月とする法人が圧倒的に多く、次いで9月、6月、12月と続きます。3月を決算期とする法人が多いのは、国や地方公共団体の会計年度に合わせているケースのほか、学校も4月から新しい年度が始まるなど、日本の慣習として4月~3月という年度が根づいていることが挙げられます。

また、9月が次に多いのは、繁忙期や人事異動などの時期を外していることが考えられます。

12月を決算期とする法人が多い理由は大きく分けて2つあります。1つは個人事業からの法人成りで、個人事業主の事業年度の1月~12月をそのまま採用しているケースです。2つ目として、国際会計基準(IFRS)への移行する法人は、親会社と子会社の決算期を統一する必要があり、海外の企業は12月決算が多いため、海外の子会社に合わせて12月に統一する動きがあることが挙げられます。

■決算期の決め方

法人化にあたって、決算期を決める際に考慮するべき主なポイントをまとめました。

・繁忙期を避ける

繁忙期を特に避ける必要があるのは、商品の在庫を持つ事業形態の場合です。商品の在庫を持っている場合には、決算月の末日に店舗や倉庫などの実際の商品数を数えて棚卸資産を確定する、棚卸しの作業が必要です。繁忙期に棚卸しが重なると、業務に支障をきたす恐れがあります。

また、自社で決算書類を作成する場合には、決算期の翌月から2ヶ月間の業務が煩雑となります。

・設立月に合わせて決める

設立月に合わせて事業年度を設定すると、1期目から1年間の経営状況を把握しやすく、2期目以降との業績の比較をしやすいというメリットがあります。

たとえば、8月1日に法人を設立し、事業年度を4月1日~3月31日とした場合には、1期目の事業年度は8ヶ月間となるため、2期目以降の業績と単純に比較しにくくなります。

・納税時期を考慮する

資金繰りの面から、納税時期を考慮することも大切です。法人税や消費税を納付するのは、決算期の2ヵ月後が期限です。たとえば、9月が決算期の場合には、11月末日までに納付しなければなりません。

決算期に売上が多い時期が当たると、想定を超える納税額が発生するリスクがあります。事業年度の始めに売上の多い時期があると、年間の損益の予測が立てやすく、納税額を確保しやすいといったメリットが生じます。

また、経費の支払いの多い時期や従業員に賞与を支払う時期と、納税時期が重ならないように、決算期を調整しましょう。

・消費税の免税期間を考慮する

消費税は前々事業年度の課税売上高が1,000万円未満の場合には、納付が免除されます。設立から2期は前々事業年度が存在しないため、資本金1,000万円以下の法人は、基本的に設立から2期は免税期間となります。(前事業年度の開始から6ヵ月間に課税売上高及び給与支払額1,000万円を超えた場合を除く。)

消費税の免税期間は事業年度単位のため、1月1日に法人を設立し、事業年度を4月1日~3月31日とした場合には、1期目の事業年度は3ヶ月間となり不利です。消費税の免税期間を考慮すると、設立日から事業年度が始まる方が有利となります。

ただし、設立当初からインボイス発行事業者として登録を行い、課税事業者を選択する場合には、消費税の免税期間はありません。

参照:国税庁|No.6531 新規開業又は法人の新規設立のとき

■決算期は後から変更も可能

決算期は一度決めたら変えられないというものではなく、後から変更することも可能です。決算期を変更すると、調整する事業年度が短くなります。また、決算期を変更するには、定款の事業年度の変更と税務署などへの届出の手続きが必要です。

定款を変更するには、株式会社の場合は株主総会での特別決議が必要となります。特別決議では、原則として議決権の過半数を持つ株主の出席と、議決権の2/3以上の賛成が必要です。

また、税務署に異動届出書とともに定款や株主総会の議事録の提出を行うほか、県税事務所や市町村での手続きも必要となります。

日本では決算期を3月とする会社が多いですが、決算月の設定に決まりはなく、自由に決められます。法人化にあたっては繁忙期や納税の時期などを考慮して、決算時期を検討しましょう。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。