個人事業主が源泉徴収されるケースとは?

目次

会社員は給与から社会保険料とともに源泉所得税が引かれた額が支払われますが、個人事業主の報酬も、源泉徴収が行われることがあります。しかし、個人事業主のすべての報酬が源泉徴収の対象ではないため、どういったケースで引かれているのか、疑問に感じている方もいらっしゃるのではないでしょうか。

そこで今回は個人事業主が源泉徴収の対象となる報酬の種類、源泉徴収額の計算方法、請求書への記載方法などについて、改めて解説していきます。

■そもそも源泉徴収とは

源泉徴収とは、給与や報酬を支払う事業者が、所得税や復興特別所得税を差し引いて支払い、国に納税する制度です。また、源泉徴収によって差し引かれる税金(所得税・復興特別所得税)を源泉所得税と呼びます。

会社員に支払われる給与以外に、個人事業主が事業者から支払われる報酬も、一部が源泉徴収の対象となります。

また、源泉所得税と実際に支払うべき所得税額は異なるため、会社員は主に年末調整、個人事業主は確定申告で納税額を計算し、差額を調整します。

■源泉徴収の対象となる報酬

個人事業主が事業主から支払われる報酬が源泉徴収の対象となるのは、以下のいずれかの種類の報酬に該当するケースです。ただし、これらのいずれかに該当する場合も、発注側の事業者が個人事業主で、従業員を雇っていないケースでは源泉徴収義務がないため、源泉徴収は行われません。

<源泉徴収の対象となる報酬>

・原稿料や講演料、デザイン料(懸賞応募作品などの入選者に支払う賞金は、1人1回に5万円以下であれば、源泉徴収をしなくても可)

・弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬

・社会保険診療報酬支払基金が支払う診療報酬

・プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬

・映画や演劇、音楽、舞踊、漫才、あるいはテレビ放送などへの出演の報酬

・芸能プロダクションを営む個人に支払う報酬

・ホテルや旅館などで行われる宴会などで、接待を行うバンケットホステスやコンパニオンに支払う報酬

・バーやキャバレーなどに勤めるホステスなどに支払う報酬

・プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

・広告宣伝のための賞金

・馬主に支払う競馬の賞金

参照/国税庁|No.2792 源泉徴収が必要な報酬・料金等とは

事業者から謝礼や研究費、取材費、車代といった名称で支払いを受けている場合も、実態として源泉徴収の対象となる報酬・料金に該当する場合は、源泉徴収の対象です。ただし、事業者が直接、ホテルや旅館、交通機関に通常必要な範囲の宿泊費や交通費を支払った場合は源泉徴収の対象に含めないこともできます。

また、金銭ではなく、物品などを支給する場合も報酬・料金に含まれます。

たとえば、WEBライティングやWEBデザインの仕事の報酬は源泉徴収対象になりますが、WEB制作の報酬は源泉徴収の対象外です。

■源泉徴収額の計算方法

個人事業主が報酬から源泉徴収される場合の源泉徴収額の計算方法は、報酬が100万円以下のケースと100万円超のケースで異なります。

100万円以下:報酬×10.21%

100万円超:(報酬−100万円)×20.42%+10万2,100円

◆計算例1/報酬30万円

30万円×10.21%=3万630円

源泉徴収額:3万630円

◆計算例2/報酬120万円

(120万円−100万円)×20.42%+10万2,100円

4万840円+10万2,100円=14万2,940円

源泉徴収額:14万2,940円

参照/国税庁|No.2795 原稿料や講演料等を支払ったとき

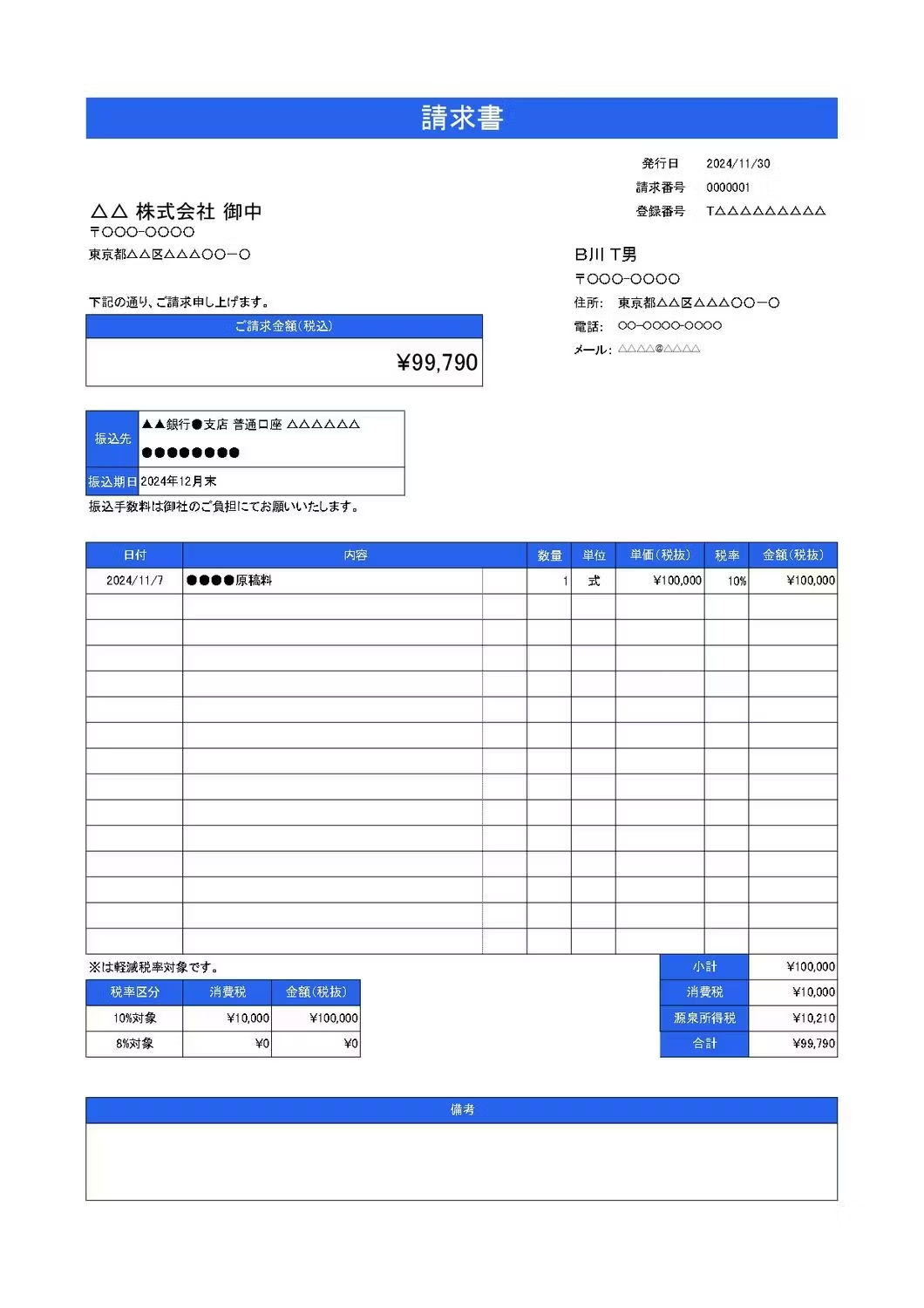

■源泉徴収額を反映した請求書の書き方

請求書に源泉徴収額を記載する義務はありませんが、取引先から源泉徴収額を記載した請求書の作成を求められるケースもあります。

請求書での消費税の扱いによって、源泉徴収額の計算方法には違いがあります。報酬が内税の場合は、消費税を含めた報酬の総額に対して源泉徴収額を計算します。一方、報酬に対して消費税が外税で、請求書に報酬と消費税を分離して記載する場合は、報酬のみが源泉徴収の対象になります。

◆源泉徴収額を反映した請求書の例

・2024年11月7日に納品した原稿料、2024年12月末払い

・消費税は外税

・インボイス登録済み

消費税は通常通り、原稿料本体の10%で計算します。源泉所得税は、原稿料本体の10万円に対する10.21%で計算します。小計に消費税を加えて、源泉所得税を差し引いた金額が合計(=請求額)となります。

インボイス登録を行っていない場合も書き方は同じですが、登録番号と税率区分の欄は不要です。

報酬から源泉徴収が行われている場合も、行われていない場合も、確定申告で本来納めるべき所得税額と源泉徴収額を精算するため、最終的に負担する所得税額に違いはありません。事業者ごとの1年間の源泉徴収額は支払調書で確認できますが、受注者に対し発行する義務はなく、事業者の好意によって発行されているのが一般的です。

個人事業主の報酬からの源泉徴収について、何か疑問点がありましたら、お気軽にご質問ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。