相続税を大幅に減額できる?小規模宅地等の特例とは

目次

首都圏を中心に不動産が高騰化している今、都市部の土地を相続すると、多額の相続税が発生する可能性があります。しかし、亡くなった被相続人の自宅の土地や事業用の土地を相続する場合には、小規模宅地等の特例の適用を受けられると、相続税の負担を軽減できます。

今回は特定居住用宅地等を中心に、小規模宅地等の特例について解説していきます。

■小規模宅地等の特例とは?

小規模宅地等の特例とは、亡くなった被相続人が自宅、または事業に使っていた土地に関して、一定の要件を満たすと、土地の相続税評価額が最大で80%減額される制度です。

相続税の多大な負担があると、残された家族の生活の基盤となる自宅や事業のための土地を手放さざるを得なくなることが考えられます。小規模宅地等の特例は、こうしたケースで相続税の負担を軽減し、所有し続けられるようにするために設けられました。

ただし、相続時精算課税制度によって贈与を受けていた土地は、小規模宅地等の特例の対象外となる点に注意が必要です。(相続時精算課税制度の基礎控除の創設については、第12回「年間110万円の基礎控除が創設!相続時精算課税制度の改正とは」で詳しく解説しています。)

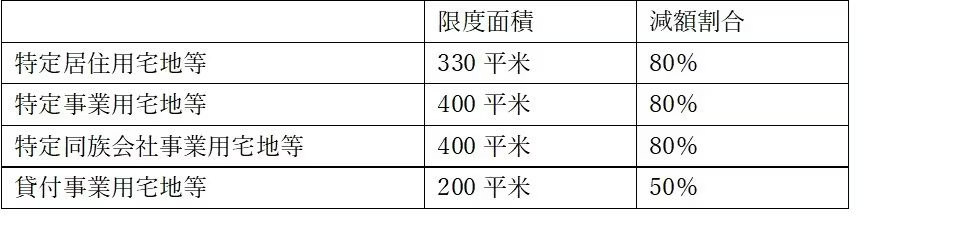

■小規模宅地等の特例の種類と減額割合

小規模宅地等の特例の対象となる土地は大きく分けて4種類あります。

・特定居住用宅地等:亡くなった被相続人の自宅の土地

・特定事業用宅地等:亡くなった被相続人の貸付用を除く個人事業に使用していた土地

・特定同族会社事業用宅地等:亡くなった被相続人や親族などが50%超の株式を保有する法人(同族会社)の事業に使用していた土地

・貸付事業用宅地等:亡くなった被相続人が貸地や貸家など貸付用としていた土地

それぞれの減額される割合や適用を受けられる限度面積をまとめました。

参照:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

■特定居住用宅地等に該当する宅地の適用要件

相続する土地が特定居住用宅地等に該当するケースについて、相続による取得者ごとの適用要件をみていきます。

<相続による取得者ごとの要件>

【配偶者】

配偶者が相続によって取得する場合には、取得者に関わる要件はありません。

【被相続人の同居親族】

・被相続人と同居していて、相続税の申告期限まで引き続きその家に居住している。

・相続税の申告期限まで所有している

亡くなった被相続人と同居していた親族が相続によって取得する場合に、同居していた期間に関する規定はありません。

また、原則として一つの建物に同居していることが要件となるため、二世帯住宅の場合は建物の敷地が被相続人の名義で、家賃などを支払っていないことが要件です。完全分離型二世帯住宅でも、世帯別に区分所有登記が行われていない場合は、すべてが特例の対象となります。世帯別に区分所有登記がされている場合は、被相続人の所有部分のみが特例の対象です。

【同居親族以外の親族】

・被相続人に配偶者がいない

・被相続人と同居していた法定相続人がいない

・相続によって取得した本人・本人の配偶者・本人の三親等以内の親族・同族会社が所有する国内の家に、被相続人が亡くなったことによる相続開始前3年間に居住したことがない。

・被相続人の自宅であった家を相続開始前の過去に所有していたことがない。

・その土地を相続開始したときから相続税の申告期限まで所有している。

同居親族以外の親族は、本人や配偶者などの持ち家に相続開始前3年間に居住していないことが要件に含まれているため、いわゆる「家なき子」と呼ばれています。

また、小規模宅地等の特例の特定居住用宅地等に該当するのは、被相続人の自宅の土地ですが、老人ホームなどに入所していたケースでも、一定の要件を満たす場合は対象となります。

<被相続人が老人ホームなどに入所していた場合の要件>

・介護保険法による要介護認定・要支援認定を受けて、グループホーム・養護老人ホーム・特別養護老人ホーム・軽費老人ホーム・有料老人ホーム・介護老人保健施設・介護医療院・サービス付き高齢者向け住宅のいずれかに入所している。また、障害者総合支援法の障害支援区分の認定を受けて、障害者支援施設・グループホームに入所している。

・事業用や被相続人以外の人の居住用に使われていない。

■小規模宅地等の特例の計算例

小規模宅地等の特例のうち、特定居住用宅地等に該当する場合の計算例を紹介します。

<相続税評価額:5,000万円、170平米>

5,000万円×80%=4,000万円

5,000万円-4,000万円=1,000万円

相続税評価額:1,000万円

<相続税評価額:6000万円、400平米>

6,000万円×330/400×80%=3,960万円

6,000万円−3,960万円=2,040万円

相続税評価額:2,040万円

特定居住用宅地等の限度面積の330平米を超える場合は、相続税評価額を按分して計算します。

相続税の申告は被相続人の財産が基礎控除額を超える場合に必要です。ただし、小規模宅地等の特例の適用を受けることで基礎控除額以下となるケースは、相続税の申告が必要という点に注意しましょう。(相続税の計算方法については、第43回「【相続税の基礎知識】税金のかからない範囲や計算方法は?」で詳しく解説しています。)

小規模宅地等の特例の適用要件はやや複雑な部分がありますので、相続税の申告でお困りごとがありましたら、別途お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。