住民税の税額決定・納税通知書の見方!チェックポイントとは

目次

個人事業主など住民税が普通徴収の方には、お住まいの自治体から6月中旬頃に、住民税の税額決定・納税通知書が届いているかと思います。今回は住民税の税額決定・納税通知書の見方やチェックするべきポイントなどを解説していきます。

■住民税の税額決定・納税通知書とは

住民税の税額決定・納税通知書は、実際には「市民税・県民税・森林環境税 税額決定・納税通知書」「特別区民税・都民税・森林環境税 税額決定通知書」といった名称です。住民税は市町村税・特別区民税と道府県民税・都民税で構成され、2024年度からは森林環境税の徴収が始まっています。(森林環境税については、第16回『2024年度にスタートする「森林環境税」とは?』をご参照ください。)

住民税の納付方法には、納税者が自ら納付を行う普通徴収と、事業者が従業員の給与から控除して事業者が納付を行う特別徴収があります。会社員などの給与所得者は原則として特別徴収です。

住民税の税額決定・納税通知書は、個人事業主など普通徴収の人に、1月1日の住所地の市町村から届く住民税の税額をはじめ、所得や所得控除税額の明細などが記載された通知書です。口座振替の手続きを行っていない場合には、通常、納付書が同封されています。

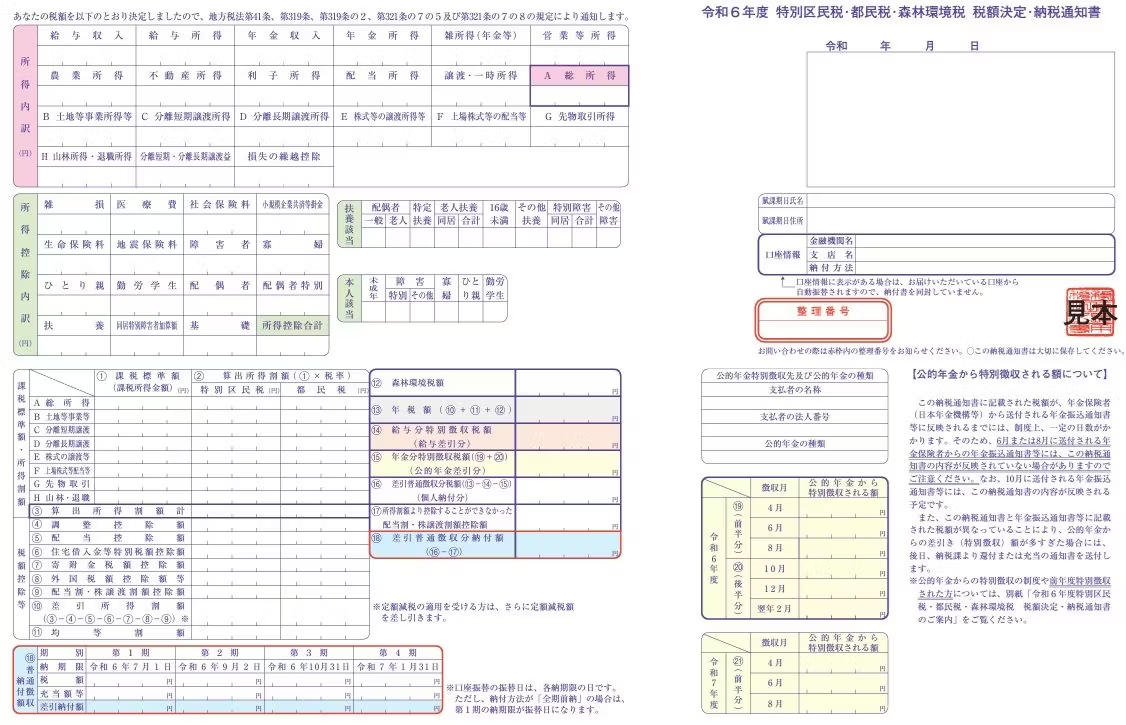

引用:世田谷区|令和6年度 特別区民税・都民税・森林環境税 税額決定・納税通知書を発送しました|01_令和6年度 特別区民税・都民税・森林環境税 税額決定・納税通知書

住民税の税額決定・納税通知書の一例として、世田谷区のホームページに掲載されているサンプルを載せていますが、自治体によってフォーマットは大きく異なります。

また、特別徴収の人は、勤務先を通じて住民税決定通知書を受け取ります。

■住民税の税額決定・納税通知書のチェックポイント

住民税の税額決定・通知書でチェックするべきポイントを挙げていきます。ただし、お住まいの市区町村によってフォーマットが異なるため、各項目の名称などに違いがある可能性があります。

【所得内訳】

住民税の計算のもととなる所得の種類や金額、総所得が記載されています。「所得内訳」の「営業等所得」が事業所得に該当します。給与所得や雑所得など他の所得がある場合には、該当する所得欄にも記載があります。「総所得」は総合課税の対象となる所得の合計です。

【所得控除内訳】

基礎控除や社会保険料控除、配偶者控除、配偶者特別控除、扶養控除、生命保険料控除、地震保険料控除、小規模企業共済等控除などの所得控除うち、該当する項目の控除額と所得控除額の合計が記載されています。後述するように、住民税の一部の所得控除額は所得税とは異なります。

【扶養親族該当・本人該当】

扶養親族がいる場合には、該当する区分ごとの人数が記載されています。納税者本人に関して、未成年者や障害などの該当区分の記載欄もあります。

【課税標準額】

「所得の内訳」の「総所得」から「所得控除額合計」を引いた額が「総所得」の「課税標準額」になります。総合課税の対象外となる所得がある場合には、該当する所得の欄にも課税標準額の記載があります。たとえば、マイホームを売却したケースでは、「分離短期譲渡所得」または「分離長期譲渡所得」に該当します。

【年税額】

「課税標準額」をもとに、「市町村税・特別区民税」と「道府県民税・都民税」の所得割が算出されます。ふるさと納税などの寄付金控除額や住宅ローン控除(所得税から控除しきれない場合)などの税額控除が適用される場合は該当する項目に控除額の記載があります。各種所得割と均等割、森林環境税を合わせたものが、「年税額」となります。

ただし、2024年度の年税額は定額減税控除額が引かれています。

【徴収区分ごとの内訳】 「普通徴収税額」は個人で納付する住民税の額です。給与所得があって住民税が給与から天引きされる場合は「給与から徴収する特別徴収額」、公的年金を受け取っていて住民税が天引きされる場合は「公的年金から徴収する特別徴収額」にも記載があります。

■所得税と課税所得が異なるのはなぜ?

所得税の確定申告をもとに、各市町村で住民税の額の計算が行われています。しかし、所得税の確定申告書の「課税される所得金額」の方が、住民税の税額決定・納税通知書の「課税標準額」よりも、通常、金額が低くなっています。

「所得税と住民税でなぜ課税所得が違うの?」と疑問を持たれるかもしれませんが、所得税と住民税では所得控除額や所得控除額の上限が異なることが理由です。

たとえば、基礎控除は合計所得金額が2,400万円以下の場合で、所得税は48万円ですが、住民税は43万円です。生命料控除は新契約の場合で、所得税は上限4万円、住民税は上限2万8,000円。地震保険料控除は、所得税は上限5万円、住民税は上限2万5,000円となっています。

住民税の計算方法や所得控除額については、第10回『住民税の計算方法とは』で詳しく解説しています。

ふるさと納税などの寄付金控除のほか、医療費控除や生命保険料控除、地震保険料控除などの各種所得控除は住民税額にも影響します。弊社顧問の方は確定申告の手続きの際に、支払いの証明書類を忘れずにご提出ください。法人住民税の法人税割は法人税を課税標準額とし、「法人税額×法人税割税率」という計算式で算出します。法人税割は、利益が出ている法人ほど負担額が大きくなります。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。