法人化するとかかる税金とは?節税対策になる?

目次

個人事業主としての売上が増加すると、法人化が頭をよぎるのではないでしょうか。どの程度の事業規模から税務上有利とは一概にはいえませんが、法人化によって節税できるケースがあります。

一方で法人化によって、個人事業とは異なる種類の税金を納める必要が生じるほか、社会保険の加入義務が発生します。

今回は法人化を検討する個人事業主の方に向けて、法人化するとかかる税金や社会保険の取り扱い、節税になるといわれている理由などについて解説していきます。

■法人にかかる税金

法人にかかる税金には、法人税、法人住民税、法人事業税、消費税があります。いずれも事業年度終了後2ヶ月以内に申告・納付が必要です。

また、法人住民税の均等割は、赤字になった場合であっても支払いが発生します。

・法人税

法人税は法人の所得に対して課税される国税で、個人事業の所得税に当たります。一般的な中小企業の税率は年間の所得が800万円以下の部分は15%、800万円を超える部分は23.2%です。

・法人住民税

法人住民税は事務所を置く都道府県・市町村に納める地方税です。法人住民税には都道府県民税と市町村民税があり、更にそれぞれ均等割と所得割によって構成されています。

法人住民税の標準税率は以下ですが、都道府県・市町村によっては異なる税率が定められています。

【均等割】

都道府県税の均等割は資本金、市町村税の均等割は資本金と従業数に応じて決められています。

【所得割】

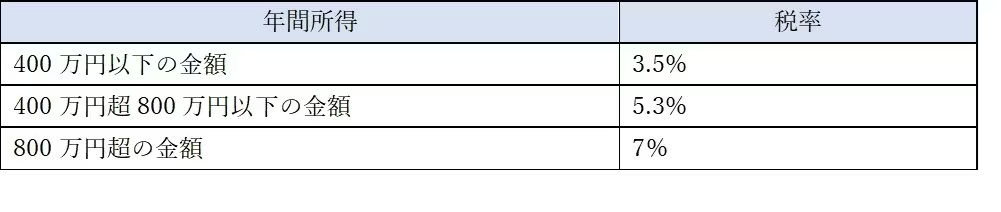

都道府県民税:法人税額×1.0%

市町村村税:法人税額×6.0%

所得割は法人税額に税率を掛けて算出します。

参考:総務省|法人住民税

・法人事業税

法人事業税は事業を行う都道府県に納める地方税です。また、国税である特別法人事業税を法人事業税とともに納付します。法人事業税・特別法人事業税は、必要経費として損金算入することが可能です。

【法人事業税】

法人事業税には所得割、収入割、付加価値割、資本割があります。電気供給業とガス供給業、保険業を営む事業者は収入割、それ以外の事業者は所得割の対象となります。また、付加価値割と資本割は資本金又は出資金の額が1億円超の法人が対象となります。

資本金1億円以下で電気供給業とガス供給業、保険業以外を営む法人の所得割の標準税率は以下になります。都道府県によっては、資本金や所得・収入金額が一定以上の場合に超過税率が適用されることがあります。

参考:総務省|法人事業税

【特別法人事業税】

特別法人事業税は法人事業税を標準税率で計算した所得割額または収入割額に対して、税率を掛けて求めます。資本金1億円以下で電気供給業とガス供給業、保険業以外を営む法人の税率は37%です。

・消費税

消費税は資本金が1,000万円以下の法人は、基準期間(前々事業年度 )と特定期間(前事業年度の開始以降6ヶ月)の間の課税売上高が1,000万円以下の場合は免税事業者として、納税義務が免除されます。

ただし、インボイス制度の導入により、免税事業者はインボイスが発行できず、取引先が仕入税額控除を行うことができないというデメリットがあります(一定の経過措置あり)。取引先が消費者や免税事業者、簡易課税制度・2割特例の適用により申告する課税事業者のみの場合を除くと、インボイス発行事業者として課税事業者になることを検討する必要があります。

参考:

国税庁|インボイス制度とは~事業者の方が消費税を正確に納めていただくために必要な制度です~

■法人は社会保険への加入が必須

健康保険・厚生年金保険は、個人事業の場合はサービス業の一部や農業・漁業を除くと、常時雇用する従業員が5名以上の場合に、強制適用事業所として加入が義務付けられます。法人化すると、従業員を雇用していない役員のみの法人であっても、健康保険・厚生年金保険への加入が必須となります。

また、労災保険は法人・個人事業主を問わず、従業員を雇用すると、加入が義務付けられています。雇用保険も、所定労働時間や契約期間などにより適用除外になるケースを除くと、従業員を雇用すると加入する義務があります。

参考:

日本年金機構|事業所が健康保険・厚生年金保険の適用を受けようとするとき

■法人化は節税対策になる?

法人化が節税対策になるとされる 理由はいくつかあります。主なものを挙げていくと、1つ目は、役員報酬を損金算入して給与所得控除の適用を受けられるという点です。個人事業主は給与の概念がなく、必要経費を引いた所得が課税対象になります。これに対して、法人は役員報酬として損金算入し、個人の所得税では給与所得控除の適用を受けられます。

2つ目として、個人事業主は 事業主本人の退職金は経費にはなりませんが、法人化すると退職金を損金算入して、個人の所得税では退職所得控除の適用を受けられことが挙げられます。

3つ目は生命保険を法人契約すると、保険料の全部または一部を損金算入できる点です。

4つ目は、個人事業主でも青色申告をしていれば、赤字を3年間繰り越せますが、法人は赤字を10年間まで繰り越せることから、利益が出た年の課税所得を減らしやすい点が挙げられます。

5つ目は、個人事業主で年間売上が1,000万円を超えて、消費税の納付義務が免除されなくなるケースでも、資本金1,000万円以下で法人を設立すれば、売上が1,000万円を超えてから最大で2年間、納税義務が免除される点が挙げられます。ただし、前述のようにインボイス制度が導入されているため、設立時にインボイス発行事業者として課税事業者になるか熟慮が必要です。

個人事業主よりも法人の方が税金が有利になるラインは、課税所得600万円とも800万円ともいわれていますが、事業状況によってケースバイケースです。弊社では法人設立のサポートも行っておりますので、法人化を検討されている方はお気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。