交際費の範囲が変わった?損金参入できる上限とは

目次

令和6年(2024年)税制改正によって、交際費から除外される飲食費の範囲が1万円以下に変更されました。これにより、会議費として損金算入できる範囲が広がりました。

そもそも交際費とは何か押さえたうえで、個人事業主と法人の規模による交際費の取扱いの違い、類似する費用などについて解説していきます。

■交際費の範囲から除外される範囲とは

交際費とは、仕入先や得意先など事業に関係のある事業者に対して、接待や供応、慰安、贈答などのために支出する費用をいいます。

ただし、以下は交際費から除外されます。

・自社の従業員のみが参加する運動会や演芸会、旅行などのための費用

・取引先との会食費用のうち1人当たり1万円以下の費用

・カレンダーや手帳、扇子、うちわ、手ぬぐいなどを贈答するための費用

・会議で提供する弁当や菓子などの飲食物の費用

・新聞や雑誌、WEBサイト、放送番組などのコンテンツを制作するための情報収集や取材のための費用

取引先との会食費用のうち、交際費から除外されるのはこれまでは5,000円以下の費用でしたが、令和6年(2024年)税制改正によって、2024年4月から1万円に変更となりました。飲食代金を参加者で頭割りした金額が1万円を超えなければ、交際費には該当しません。(何の費用に該当するかは後述します。)

交際費に該当するものとして、取引先との1人当たり1万円を超える会食費用、取引先の接待のためのゴルフや旅行の費用、取引先へのお中元やお歳暮、手土産、お祝いの金品などが挙げられます。

参考:

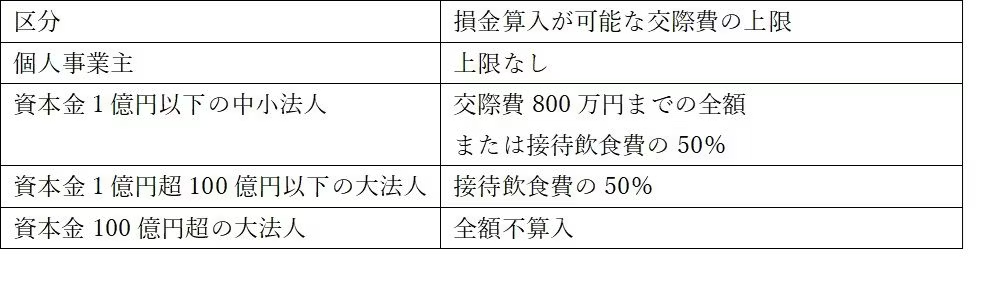

■【法人規模・個人事業主】交際費を損金参入できる範囲の違い

法人は原則として交際費は損金不算入、つまり税金の計算上は経費として計上できません。しかし、法人も規模別に、特例で一定の範囲まで損金算入が可能です。令和6年(2024年)税制改正では、接待飲食費に係る損金算入の特例と中小法人に係る損金算入の特例の適用期限が3年延長されました。

個人事業主は法人ではないため、交際費を全額損金に算入可能です。ただし、法人も同様ですが、私的な飲食代を経費計上することはできません。

資本金1億円以下の中小法人は「交際費800万円までの全額」と「接待飲食費の50%」のいずれかの選択となります。資本金1億円超100億円以下の大法人は「接待飲食費の50%」を損金に算入できます。資本金100億円超の大法人は、交際費は全額算入不可です。

■交際費と類似する費用

交際費と類似する費用として、会議費や福利厚生費、広告宣伝費が挙げられます。先ほどの交際費から除外されるものは、いずれかに該当します。

<会議費・福利厚生費・広告宣伝費の例>

・会議費

会議のための部屋代、会議のための資料作成費用、会議で提供する弁当や菓子などの飲食物の費用、取引先との打ち合わせでの飲食費用、取引先との会食費用のうち1人当たり1万円以下の費用、新聞や雑誌などのコンテンツ制作の情報収集や取材のための費用など

・福利厚生費

従業員を対象とした忘年会や新年会、創立記念日の式典などの飲食費用、従業員を対象とした旅行費用、従業員や家族の冠婚葬祭に支給される金品の費用、健康診断の費用など

・広告宣伝費

テレビ・雑誌・新聞・WEBなどの媒体への広告の掲載費用・制作費用、名刺の作成費用、ホームページの作成費用、カレンダーや手帳、扇子などを贈答するための費用など

会議費は交際費とは異なり、損金算入できる総額に上限がありません。たとえば、取引先との飲食代が6万円、参加者4名の場合は1人当たり1万5,000円のため、交際費に該当します。参加者が8名の場合は1人当たり7,500円になることから、原則として会議費として計上できます。

令和6年(2024年)税制改正によって、交際費に含まれない取引先との飲食費用は1人当たり5,000円以下から1万円以下となったことで、法人税の節税につなげやすくなりました。また、企業が接待で飲食店を利用しやすくなることから、経済活性化という狙いがあるとされています。

■会議費の領収書の注意

社内外のメンバーによる打ち合わせや会議に伴う飲食費や取引先の接待のための会食費を会議費とする場合には、以下を記載した領収書などの書類を保管しておくことが要件となっています。

・飲食をした年月日

・参加した企業の名称や参加者の氏名、参加人数

・飲食店の名称・所在地(支払先の名称・所在地)、合計金額

これらを記載した領収書などの書類がない場合には、会議費ではなく交際費として扱われる可能性があります。

取引先との飲食費用は交際費と会議費に分かれます。ただし、事業に関係ない事業者との飲食費は、交際費としても会議費としても認められません。損金参入できるかわからない飲食費用などがある場合は、お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。