賃上げ促進税制2:3つの制度の違いとは

目次

賃上げ促進税制には、大企業向けの制度もあります。2024年4月には日産自動車が下請けの企業に対する一方的な代金の引き下げにより、公正取引委員会から勧告を受け、「パートナーシップ構築宣言」ポータルサイトへの掲載が削除されたため、賃上げ促進税制の適用対象から外れたというニュースが流れました。

賃上げ促進税制の2回目となる今回は、全企業向け・中堅企業向け・中小企業の3つの制度の違いなどについて解説していきます。

■賃上げ促進税制の3つの制度

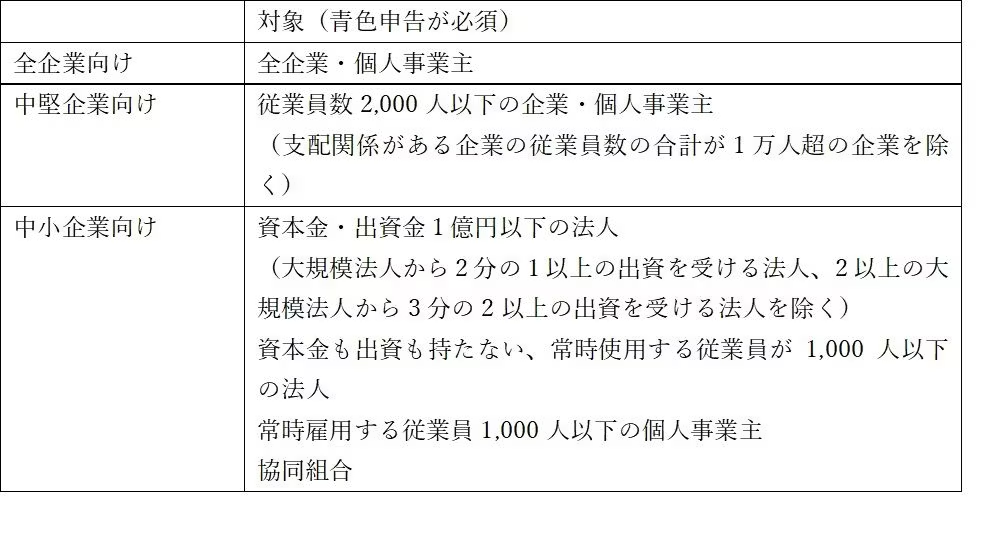

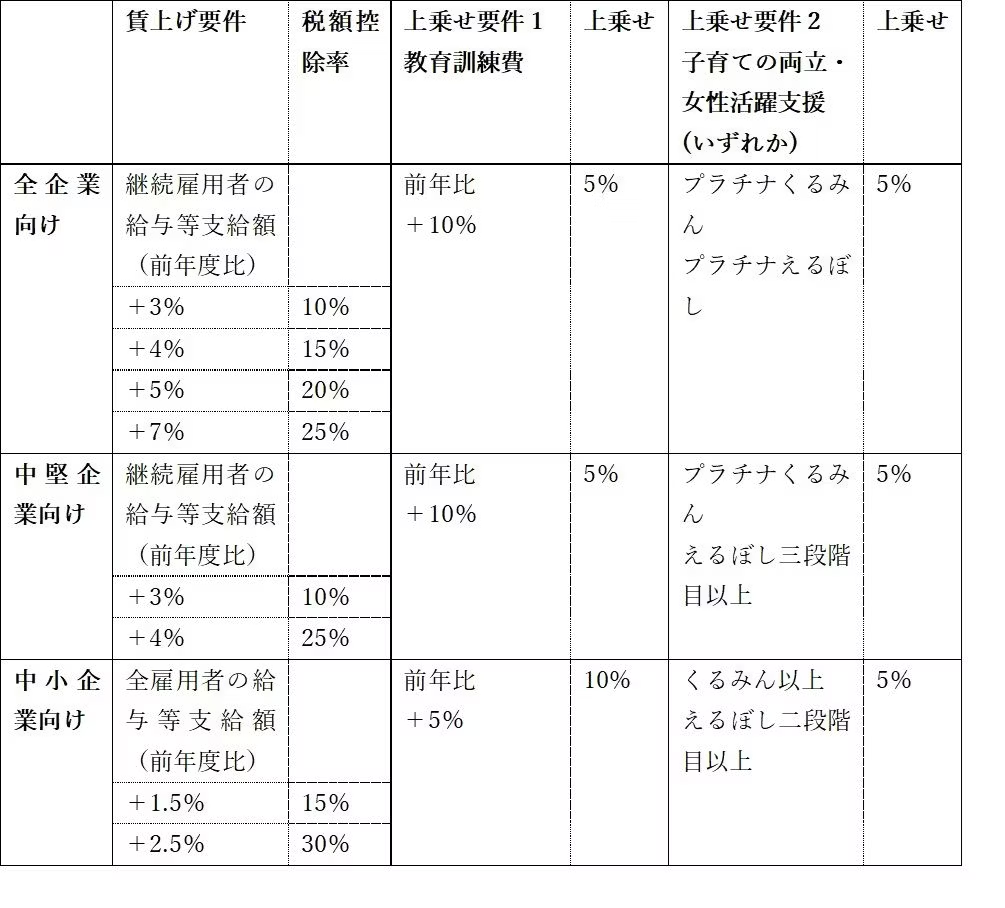

賃上げ促進税制には全企業向け・中堅企業向け・中小企業向けの3つの制度があります。中堅企業向けは令和6年(2024年)税制改正によって新設されました。

◆適用対象

青色申告を行う中小企業や個人事業主はすべての制度の対象となります。

◆賃上げ要件・上乗せ要件

税額控除額は法人税額(個人事業主は所得税額)の20%が上限です。必須要件となる賃上げ要件に加えて、上乗せ要件1と上乗せ要件2はいずれか片方の適用を受けることも、併用することもできます。

大企業向けの賃上げ要件の「+5%」「+7%」や、上乗せ要件2の子育ての両立や女性活躍支援に関わるくるみんやえるぼしの認定取得の要件は、令和6年(2024年)税制改正によって設けられました。

賃上げ促進税制は、規模の小さい事業者の賃上げに対して、手厚い税額控除を行う制度となっています。

参考:

経済産業省|令和6年度税制改正「賃上げ促進税制」パンフレット(2023年3月時点版)

■全企業向け・中堅企業向けと中小企業向けの賃上げ要件の違い

賃上げ促進税制の全企業向け・中堅企業向けと中小企業向けの制度では、必須要件となる賃上げ要件の判定の対象に違いがあります。

全企業向け・中堅企業向けは、「継続雇用者の給与等支給額」が判定の対象となるため、既に雇用している従業員の賃金を前年度よりもアップしなければ適用対象となりません。これに対して、中小企業向けは「全雇用者の給与等支給額」をもとに判定するため、従業員の賃金アップのほか、新たな従業員の雇入れによって、給与の総支払額がアップしたケースも適用対象となります。

つまり、全企業向け・中堅企業向けは従業員の賃金アップを実施することにより税制優遇を受けられる制度ですが、中小企業向けは雇用拡大によっても税制優遇を受けられる制度といえます。

■マルチステークホルダー方針の公表要件

大企業向け・中堅企業向けの制度では、賃上げ促進税制の適用にあたって、事業者の規模によっては、マルチステークホルダー方針の公表・届出が必要です。

全企業向けでマルチステークホルダー方針の公表・届出が必要となるのは、「資本金10億円以上・従業員数1,000人以上」「従業員数2,000人超」のいずれかに当てはまる法人と、「従業員数2,000人超」の個人です。中堅企業向けでは、「資本金10億円以上・従業員数1,000人以上」の企業が対象となります。

これは一定規模以上の事業者には、様々なステークホルダー(利害関係者)に配慮した経営を行うことが社会的責任として求められるという考えにもとづくものです。

また、マルチステークホルダー方針の公表・届出にあたっては、「gBiz FORM」への届出と、パートナーシップ構築宣言の「パートナーシップ構築宣言」ポータルサイトへの掲載が必須となっています。

■賃上げ促進税制を利用するメリット

賃上げ促進税制を利用することで、企業・個人事業主などの事業者は、賃上げによる税負担の軽減を図れるというメリットがあります。中小企業向けの制度では、全雇用者の給与等支給額の前年事業年度から適用事業年度額の増加額に対して、最大45%の税額控除が受けられます。教育訓練費の増額によって、従業員のスキルアップも期待できます。

また、従業員の賃金アップや教育訓練の実施は、従業員満足度の向上によるモチベーションのアップや定着率の向上が期待できる取り組みでもあります。

賃上げ促進税制の利用にあたっては、マルチステークホルダー方針の公表・届出が必要となる事業者を除くと、事前の認定や届出などは必要ありません。ただし、法人税(個人事業主は所得税)の確定申告の際には、適用額明細書や控除対象雇用者給与等支給増加額などの金額の計算の明細書を添付する必要があります。

賃上げ促進税制の利用を検討されている場合は、適用の可否や必要書類などに関してご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。