賃上げ促進税制1:中小企業向けの制度とは

目次

2022年に所得拡大促進税制の見直しによってスタートした賃上げ促進税制は、令和6年(2024年)税制改正により、2027年3月31日までに開始する事業年度まで、延長・拡充されました。

そこで、賃上げ促進税制について2回に分けて解説していきます。今回は中小企業向けの制度を中心に、適用を受けるための要件や新設された繰越控除制度などについて取り上げていきます。

個人事業主で従業員を雇用されている方も対象となりますので、ぜひ、ご一読ください。

■賃上げ促進税制とは

賃上げ促進税制は、一定の要件のもと、給与総額を前年度と比較して増加させると、法人税(個人事業主は所得税)の税額控除を受けられる制度です。

賃上げ促進税制には、全企業向けと中小企業向けの制度があるほか、令和6年(2024年)税制改正によって中堅企業向けが新設されました。中小企業や個人事業主はすべての制度の利用が可能です。

令和6年(2024年)税制改正による制度が適用されるのは、2024年4月1日から2027年3月31日までに開始する事業年度です。2022年4月1日から2024年3月31日までに開始する事業年度では、令和4年(2022年)税制改正による制度が適用されます。個人事業主は2025年・2026年・2027年は令和6年(2024年)税制改正、2023年・2024年は令和4年(2022年)税制改正による制度が適用となります。

参考:

経済産業省|令和6年度税制改正「賃上げ促進税制」パンフレット(2023年3月時点版)

■中小企業向けの賃上げ促進税制の対象

中小企業向けの賃上げ促進税制の対象となるのは、青色申告を行い、以下に該当する法人・個人事業主・協同組合です。

【法人】

前3事業年度の所得金額の平均額が15億円を超える法人を除き、以下のいずれかに該当する法人

・資本金・出資金が1億円以下の法人(大規模法人から2分の1以上の出資を受ける法人、2以上の大規模法人から3分の2以上の出資を受ける法人を除く)

・資本金も出資も持たない、常時使用する従業員が1,000人以下の法人

【個人事業主】

常時雇用する従業員1,000人以下の個人事業主

【協同組合】

中小企業等協同組合、出資組合である商工組合など

(農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合・商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合、森林組合連合会)

■中小企業向けの賃上げ要件と上乗せ要件

中小企業向けの賃上げ促進税制には、必須要件となる賃上げ要件と税額控除率の上乗せを受けられる上乗せ要件が設けられています。ただし、控除上限額があり、法人税額の20%です。

◆賃上げ要件

賃上げ要件は2段階あり、全雇用者の給与等支給額が前年度比で1.5%アップした場合は15%、2.5%アップした場合は30%の税額控除を受けられます。

全雇用者の給与等支給額には、継続雇用者と新規雇用者を問わず、適用年度のすべての国内雇用者の給与などが含まれます。そのため、既存の従業員の給与をアップしなくても、新たに従業員を雇い入れて給与の総支払額が増えたケースも適用の対象です。

また、給与等支給額には、俸給や給料、賃金、歳費、賞与のほか、手当も含まれます。パート従業員の社会保険料負担の軽減のために支給する社会保険適用促進手当や、貸与型奨学金の代理返還のための経費も、賃上げ促進税制の給与等支給額に該当します。

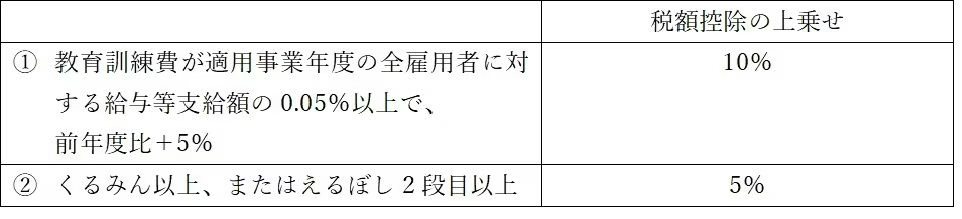

◆上乗せ要件

上乗せ要件は2つあり、1つ目は教育訓練費の一定の支出、2つ目はくるみんやえるぼしの認定取得です。「くるみん」は厚生労働大臣による子育てサポート企業の認定、「えるぼし」女性の活躍に関する取り組み状況が優良な企業の認定です。

参考:

厚生労働省|くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて

厚生労働省|女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)

中小企業向けの賃上げ促進税制では、賃上げ要件と上乗せ要件を併せて、最大で全雇用者の給与等支給額の増加額の45%の税額控除が受けられます。

参考:

経済産業省|令和6年度税制改正「賃上げ促進税制」パンフレット(2023年3月時点版)

■5年間の繰越控除制度を新設

賃上げ促進税制は税額控除の制度であることから、赤字企業は利用できないというネックがあり、中小企業の利用が進まない要因となっていました。そこで、赤字の中小企業向けの賃上げを促進するため、令和6年(2024年)税制改正では、5年間の繰越控除制度が新設されています。

これにより、中小企業が賃上げを行って要件を満たした年に税額控除できなかった場合は、控除額を5年間繰越しすることが可能となりました。

<5年間の繰越控除の例>

0年目:赤字、全雇用者の給与等支給額1,000万円・前年比1.5%増加

→税額控除額:1,000万円×15%=150万円…未控除額150万円を繰越し

+1年目:赤字

→未控除額150万円を繰越し

+2年目:赤字

→未控除額150万円を繰越し

+3年目:法人税100万円

→法人税の控除上限額:100万円×20%=20万円、20万円を税額控除、未控除額130万円を繰越し

+4年目:法人税500万円

→法人税の控除上限額:500万円×20%=100万円、100万円を税額控除、未控除額30万円を繰越し

+5年目:法人税400万円

→法人税の控除上限額:400万円×20%=80万円、30万円を税額控除

賃上げ促進税制は令和6年(2024年)税制改正によって、赤字の中小企業も近い将来、黒字になったときに税制上の優遇措置を受けられる制度となりました。

次回は賃上げ促進税制の全企業向け・中堅企業向け・中小企業の3つの制度の違いなどについて解説していきます。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。