NISAの活用で贈与税がかかる?家族への投資資金提供の注意点

目次

NISAは株式投資や投資信託の運用による収益が非課税となる制度ですが、上限額が決められています。そこで、家族の口座をつくって運用すると、家族全体で非課税で投資できる枠が広がります。

しかし、家族間であっても投資資金を提供すると、金額によっては贈与税が課税されます。今回はNISAの活用で収益が非課税になっても、贈与税が課税されるという思わぬ事態に陥らないために注意するべき点を解説していきます。

■NISAの利用は年間投資枠・非課税保有限度額まで

NISA(少額投資非課税制度)は、証券会社などのNISA口座での株式や投資信託の運用による収益が非課税となる制度です。

株式投資による配当金や売却益、投資信託の分配金や売却益といった収益には、通常20.315%の税金がかかります。(詳しくは第39回「株式投資の税金の基本!確定申告は必要?」を参照ください。)

ただし、NISA口座で運用できる金額には上限が設けられています。

年間投資枠として、1月~12月の1年間に非課税で投資できる金額が決められています。年間投資枠は、株式や投資信託などを対象とする「成長投資枠」240万円と、長期・積立・分散投資に適した投資信託を積立で購入する「つみたて投資枠」120万円の合計360万円です。

また、毎年、年間投資枠を利用し続けられるわけではなく、総枠となる非課税保有限度額は1,800万円で、そのうち成長投資枠の限度額は1,200万円です。株式などを購入できる成長投資枠は内数で1,200万円が上限という点に注意しましょう。

年間投資枠は使わなかった分を翌年に持ち越すことはできません。たとえば、成長投資枠は240万円ですが、1年間で100万円分の株式を購入した場合、残りの140万円が翌年に繰り越されることはなく、翌年の成長投資枠も240万円になります。

一方で、非課税保有限度額は再利用が可能です。たとえば、数年間で株式や投資信託の購入額が非課税保有限度額の1,800万円に達しても、400万円分を売却した場合には、翌年は400万円分の枠が復活します。この売却により、非課税保有限度額1,400万円、そのうち成長投資枠800万円になったというケースでは、翌年はまた、成長投資枠240万円、つみたて投資枠120万円の範囲内で、株式や投資信託などを購入できます。

NISAの制度については、第24回「2024年からの新しいNISAとは?現行制度の投資はどうなる?」や第46回「【NISAとiDeCoの比較】目的に応じた選び方とは」で詳しく解説しています。

■専業主婦(夫)へ資金を提供すると贈与税がかかる?

NISAは非課税保有限度額や年間投資枠が決まっているため、家族でNISA口座をつくれば、家族全体の非課税で投資できる金額が増えます。

ただし、家族がそれぞれ自分の収入で投資を行う場合には贈与税は発生しませんが、資金提供をする場合は注意が必要です。夫婦や親子、兄弟姉妹などの間で、生活費や教育費として、必要となる都度渡したお金には贈与税がかからないのに対して、投資資金は贈与税の対象となるためです。

そのため、「専業主婦(夫)が配偶者の収入から渡されたお金で、NISA口座を使って投資する」といったケースでは、贈与税の課税対象となります。贈与税には1年ごとに基礎控除が110万円ありますので、たとえ家族からであっても110万円を超えて資金提供を受けると、贈与税が発生するのです。

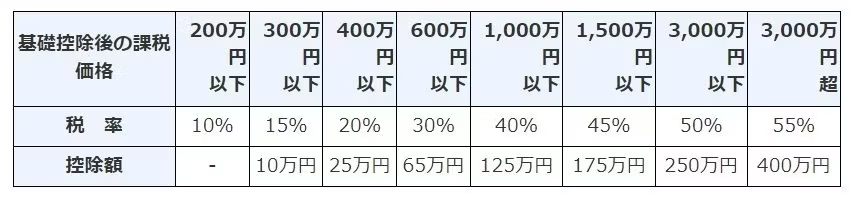

◆例:夫から妻に1年間で年間投資枠の360万円を贈与したケース

360万円-110万円=250万円

250万円×15%-10万円=27万5,000円 贈与税27万5,000円

360万円から贈与税の基礎控除額110万円を引いて、以下の速算表をもとに贈与税を求めると、27万5,000円もの税金が課される計算になります。

<贈与税の速算表(一般税率)>

引用:国税庁|No.4408 贈与税の計算と税率(暦年課税)|贈与税の速算表|一般贈与財産用(一般税率)

あるいは、たとえば夫が妻の名義でNISA口座をつくり、夫がIDやパスワードを管理して運用しているケースでは、いわゆる名義預金と同様に財産の引き渡しを行っていないとみなされる可能性があります。こうしたケースでは、夫が亡くなった際に夫の財産とみなされ、相続税の課税対象になる可能性があります。

■NISAで家族に資金提供を行うときのポイント

NISAでの運用を目的に、家族から資金提供を受けた際の贈与税の負担を避けるには、毎年の贈与額を基礎控除額の110万円以下に抑えます。たとえば、一度に300万円の資金提供を行うと、贈与税の対象となりますが、3年間に分けて100万円ずつ渡せば、贈与税がかかりません。つみたて投資枠のみを利用する場合は、毎月9万円ずつ贈与を受けて投資すると、年間110万円以下に抑えられます。

贈与は口頭の契約でも成立しますが、税務調査が入ったときに確実に贈与の事実を証明するためには、贈与契約書を作成しておくのが望ましいです。贈与契約書に記載する内容には明確なルールはありませんが、いつ、誰が誰に対していくらをどのようにして贈与するのか、贈与日、贈与者や受贈者、贈与する金額、贈与する方法(銀行振り込みなど)の明記が必要です。

また、贈与した人が投資方法についてアドバイスをするのは問題ありませんが、贈与を受けた家族が自分でIDやパスワードなどを管理して運用することも大切です。

NISA口座での株式や投資信託の運用は収益にかかる税金が非課税ですが、贈与税の負担で収益を超えるマイナスにならないように、家族間で資金提供を行うときには注意しましょう。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。