iDeCoの受取方法による税金の取扱いの違いとは

目次

iDeCoには一時金と年金といった受取方法があり、受け取り方によって税金が変わることをご存じでしょうか。iDeCoは受取時にも税金の優遇措置が設けられています。

今回は老後を見据えて、ライフプランを考えるために知っておきたいiDeCoを受け取るときの税金について解説していきます。

■iDeCoの受給開始年齢は原則として60歳以降

iDeCoは自分で任意で加入して掛け金を設定し、投資信託や定期預金などの金融商品を選定して運用し、資産形成を図る私的年金制度です。掛金の合計金額や運用益によって、将来、受け取れる金額は異なります。(iDeCoの制度については、第22回「iDeCoと小規模企業共済を比較!併用もできる!」や第46回「【NISAとiDeCoの比較】目的に応じた選び方とは」で紹介しています。)

iDeCoの受給開始可能年齢は原則として60歳以降75歳までです。ただし、60歳になった時点で通算加入者等期間が10年に満たない場合は、受給開始可能年齢が以下のように繰り下げとなります。

また、60歳以降もiDeCoを受け取るまでは、65歳まで掛金の払い込みが可能であり、75歳まで運用を続けることもできます。

参考:

iDeCo公式サイト|iDeCo(イデコ)の加入資格・掛金・受取方法等

■iDeCoの受取方法は3種類

iDeCoの受け取り方には、「①一時金」、「②年金」、「③一時金・年金の併用」の3つの方法があります。

【①一時金】

60歳以降の受給開始可能年齢から75歳になるまでの間に、一時金として一括で受け取る。

【②年金】

60歳以降の受給開始可能年齢から75歳になるまでの間で受給を開始し、5年以上20年以下の有期年金として受け取る。

【③一時金・年金の併用】

一部を一時金、残りを年金として受け取る。

iDeCoを一時金と年金で受け取る場合では、税金の取扱いが異なります。

■【一時金:退職所得】で受け取る場合の税金

iDeCoを一時金として受け取る場合は退職所得として扱われ、退職所得控除の対象になります。

退職所得=(収入金額-退職所得控除額)×1/2

退職所得控除金額は勤続年数(iDeCoの加入年数)が20年を超えるかどうかで、計算式が異なります。

<計算例>

勤続30年で退職金1,500万円、iDeCoの加入期間10年で一時金300万円を受け取るケース

→長い方の勤続年数30年で計算

退職所得控除:800万円+70万円×(30年-20年)=1,500万円

退職所得:(1,500万円+300万円-1,500万円)×1/2=150万円

参考:

国税庁|前の退職手当等が同一年に複数ある場合の退職所得控除額の計算の特例について

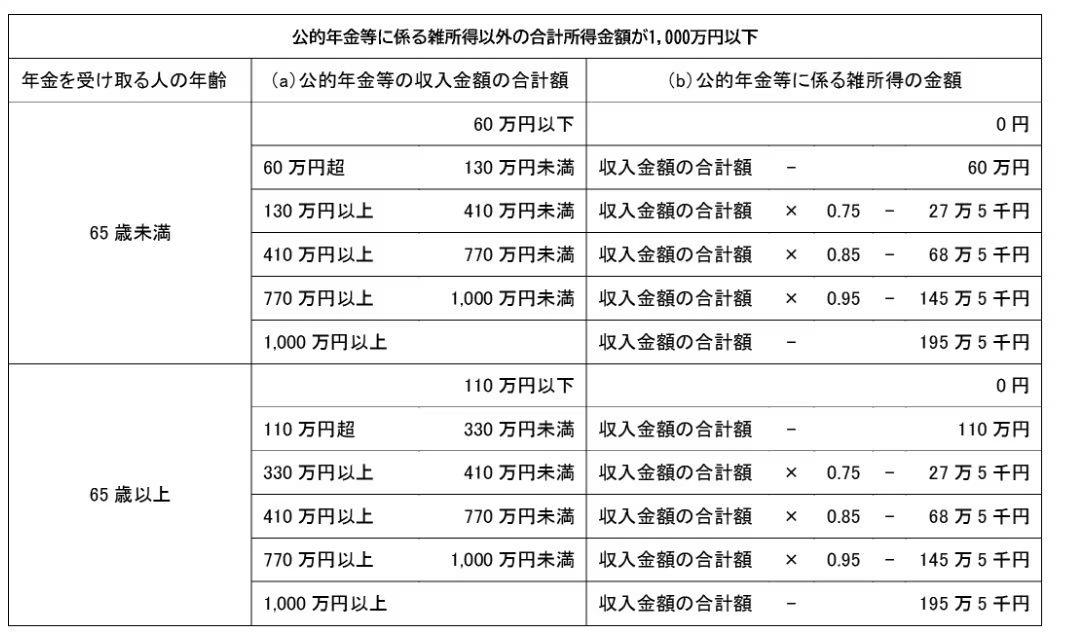

■【年金:雑所得】で受け取る場合の税金

iDeCoを年金として受け取る場合は雑所得という扱いになり、国民年金や厚生年金と同様に公的年金等控除の対象となります。

国民年金や厚生年金、iDeCoによる収入に公的年金等控除を適用した公的年金等に係る雑所得の計算方法は、受取時の合計所得が1,000万円以下の場合と1,000万円を超える場合で異なります。

ここでは受取時の合計所得が1,000万円以下の場合を見ていきます。

引用:国税庁|No.1600 公的年金等の課税関係|公的年金等に係る雑所得の速算表(令和2年分以後)

<計算例>

65歳で、年間で公的年金240万円、iDeCo30万円を受け取るケース

公的年金等に係る雑所得:240万円+30万円-110万円=160万円

■iDeCoの受取方法の注意点

iDeCoの受取方法で一時金と年金のどちらの方が税金が有利となるかは、一概にはいえません。

一時金を選択する場合には、受取額が退職所得控除額を超える場合に所得税が課税されます。勤続年数やiDeCoの加入年数が長い方が、退職所得控除額が大きいため、税負担が軽減されます。ただし、個人事業主は基本的に退職金がありませんが、会社役員や会社員で退職金があると一時金との合算により、退職所得控除額を上回り、課税される可能性もあります。

そこで、「iDeCoの一時金を受け取る年と、退職金を受け取る年とをずらせばいいのでは?」と考えるかもしれませんが、退職金を受け取ってから19年以内にiDeCoや企業型DCを受け取った場合には、退職所得控除は合算して算出する点に注意が必要です。退職所得は収入から退職所得控除を引いた金額を1/2にするため、他の種類の所得より税金が有利な点は変わりませんが、iDeCoの一時金を受け取る時期を、退職金を受け取る時期から数年後にずらしたとしても、退職所得控除額は同じ年に受け取った場合と変わらないことになります。

また、iDeCoを年金として受け取る場合には雑所得として総合課税の対象となるため、公的年金や他の所得の金額によって、所得税の金額が変わります。総合課税の対象となる所得は合算して、超過累進税率による所得税が課されるためです。

一般的に退職金がない場合には、iDeCoを一時金として受け取った方が有利です。退職金が多い場合には年金、あるいは一時金と年金の組み合わせにした方が有利となることがあります。

実際には、iDeCoの受取方法による有利・不利は他の所得にもよります。税金を軸にiDeCoの受取方法を検討される際には、別途お気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。