信託型ストックオプションは給与所得という衝撃!今後はどうなる?

目次

信託型ストックオプションは税制適格ストックオプションと同様の扱いとして広まっていましたが、給与所得扱いとする国税庁の見解を巡って波紋が広がっています。税制非適格ストックオプションとして給与所得の扱いになると、税率は最大で55%にも及びます。

今回は税制適格ストックオプションと税制非適格ストックオプションの税務上の扱いを押さえたうえで、信託型ストックオプションの仕組みや今後の展望に触れていきます。

■税制適格ストックオプションと税制非適格税制ストックオプションの違い

信託型ストックオプションに触れる前に、まずはストックオプションや税制適格ストックオプションについて解説していきます。

ストックオプションとは、会社が取締役や従業員などに対して、自社の株式をあらかじめ決められた価格で取得できる権利を付与するものです。ストックオプションを付与されると、株式公開などによって株価が上昇したタイミングで権利を行使して株式を取得し、時価で売却することによって、差額を利益として得られます。ストックオプションは、報酬制度としての性格を持っています。

ストックオプションは、役員や従業員に無償で付与する無償ストックオプションと、付与される役員や従業員が有償で購入する有償ストックオプションに分けられます。また、無償ストックオプションには、税制優遇措置が受けられる税制適格ストックオプションと、税制非適格ストックがあります。

<税制適格ストックオプションと税制非適格ストックオプションの税務上の違い>

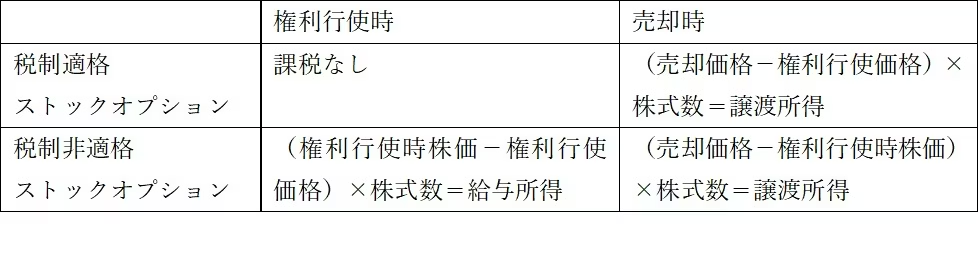

税制適格ストックオプションは、権利行使時には課税されません。売却したときにのみ、売却価格から権利を行使したときの権利行使価格を引いた譲渡所得が課税されます。譲渡所得の所得税の税率は20%です。(復興特別所得税を除く、以下同)

一方、税制非適格ストックオプションは課税されるタイミングが2回あります。権利行使時に報酬とみなされて、権利行使時株価と権利行使価格の差額が給与所得として課税されます。給与所得に対する所得税は、一定額を超えた部分に高い税率が課税される超過累進課税で、税率は最大で55%です。そして、売却時には売却価格と権利行使時株価の差額の譲渡所得に対して、所得税が課税されます。

税制適格ストックオプションは、課税されるタイミングが売却時の1回に繰り延べされます。利益全体が譲渡所得となり、給与所得とされる部分がないため、多くのケースで税率が有利になる点がメリットです。

ただし、税制適格ストックオプションには厳格な要件が設けられています。

<税制適格ストックオプションの主な要件>

・付与の対象:会社・その子会社の取締役・執行役・使用人(従業員)、弁護士や専門エンジニアなど社外高度人材活用新事業分野開拓計画に従って事業に従事する外部協力者

・発行価格:無償

・権利行使期間:付与決議から2年~10年、設立後5年未満の非上場企業は付与決議から2年~15年

・権利行使限度額:年間の合計額1200万円以内

・権利行使価額:ストックオプションに係わる契約締結時の時価以上

・譲渡制限:ストックオプションは他者への譲渡禁止

・保管委託:権利行使後は証券会社や金融機関などによる保管・管理等信託

このうち権利行使期間は令和5年税制改正にて、設立後5年未満の非上場企業は付与決議から2年~15年に延長されました。

参考:

国税庁|No.1543 税制非適格ストック・オプションに係る課税関係について経済産業省|ストックオプション税制

■信託型ストックオプションの仕組み

税制適格ストックオプションは発行する際に、誰に対して何株を付与するのか決めておかなければならず、後から変更することができません。後から入社した取締役や従業員に付与するには、改めてストックオプションを発行が必要です。しかし、企業がある程度成長した後でストックオプションを発行すると、権利行使価格が高くなっているため売却益が減少します。また、ストックオプションの発行を何度も繰り返して実施すると、既存の株式の価値が低下するという課題もありました。

そこで、2017年頃から広まったのが信託型ストックオプションです。信託型ストックオプションは、ストックオプションを時価で発行し、任意の保管期間を設定して信託会社に預けます。保管期間中に取締役や従業員の貢献度などに応じてポイントを付与し、保管期間終了後にポイント数に応じてストックオプションを割り当てるという仕組みです。

信託型ストックオプションは後から入社した役員や従業員にも、同等の条件でストックオプションを付与できるといったメリットがあります。信託ストックオプションは税制適格ストックオプションと税務上同様の扱いを受けられるとして、将来の株式上場を見据えた人材獲得策として、スタートアップ企業を中心に広まりました。

■信託型ストックオプションは給与所得という見解と今後の展望

信託型ストックオプションへの認識が一変したのは、2023年2月20日の衆議院予算委員会分科会での信託型ストックオプションの扱いに関する質問への国税庁の星屋和彦次長の回答です。

『信託にストックオプションを付与していることから、役員等の給与所得として課税されないのではないかとの見解があることは承知しておりますが、その信託型ストックオプションが役員等への付与を目的としたものである場合には、実質的に役員等に付与したと認められると考えられますことから、国税庁といたしましては、ストックオプションを行使した日の属する年分の給与所得に該当するものと考えているところでございます。』

引用:衆議院|会議録|第211回国会 予算委員会第三分科会 第1号(令和5年2月20日(月曜日))

国税庁によって、信託型ストックオプションは税制適格ストックオプションではなく、非税制適格ストックオプションで、権利行使時に給与所得として課税するという認識が示されたのです。その後、5月29日に国税庁と経済産業省による信託型ストックオプションの税制説明会が開催され、5月30日には鈴木財務相からも同様の見解が改めて示されました。また、ストックオプションに対する課税(Q&A)も提示されています。

国税庁は既に信託型ストックオプションを取締役や従業員などが行使済みの企業に対して、源泉徴収税の納付を求めて行く方針を打ち出しています。ただし、源泉徴収税には5年の時効があり、分割納付も認めるとされています。

一方で、スタートアップ振興を推進するため、経済産業省からは令和6年税制改正で税制適格SOの適用要件を緩和する方針が示されています。また、税制適格ストックオプションでは、取引実績のない未上場企業の株価算定のルールが明確化されてなく、不安定な状態という課題がありました。財産評価基本通達の方法で算定することを認める通達の改正が予定され、6月29日までパブリックコメントの募集が行われていました。

税制適格ストックオプションは要件緩和などの改正によって、従来よりも使いやすい制度となり、今後、ストックオプションの主流となっていくことが見込まれています。

参考:

国税庁|「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等の一部改正(案)に対する意見公募手続の実施について

税制適格ストックオプションには厳しい要件が設けられています。ストックオプションの発行を検討される際にはぜひ、税金に関することなどをお気軽にご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。