PEファンドにおけるDD専門家の選び方

目次

BlueWorksM&A株式会社|公認会計士 若狭 剛

PEファンド(プライベート・エクイティ・ファンド)にとって、投資先のDD(デューデリジェンス)は投資判断の根幹です。DDの品質が投資の成否を直接左右するにもかかわらず、DD業務を依頼する会計事務所の選定基準が曖昧なまま、過去の取引関係や知人の紹介で決めてしまうケースは少なくありません。

本記事では、PEファンドのDD担当者(アソシエイト〜VP)が会計事務所を選定する際に、実務上考慮すべきポイントを体系的に整理します。

選定基準1:PEファンド案件の実績と理解度

最も重要な選定基準は、PEファンド案件のDD実績です。事業会社のM&AとPEファンドの投資では、DDに求められるアウトプットの性質が根本的に異なります。

事業会社のDDが「対象会社を自社の事業に統合できるか」を検証するのに対し、PEファンドのDDは「投資としてのリスク・リターンをどう評価するか」が主眼です。具体的には、正常収益力(ノーマライズドEBITDA)の算定精度、ネットデットの調整項目の網羅性、運転資本の季節変動分析、Quality of Earnings(QoE)分析などが、PEファンドがDDレポートに求める核心的な内容です。

これらをファンド側の期待水準で提供できるかどうかは、過去のファンド案件での経験に大きく依存します。事業会社向けDDの経験が豊富でも、PEファンドの投資判断プロセスを理解していなければ、「使えないDDレポート」が出てくるリスクがあります。

確認すべきポイント:過去のPEファンド向けDD実績件数、対応したファンドの名称(守秘義務の範囲で)、レポートのサンプル提供の可否、ファンド側のDD担当者との直接的なコミュニケーション経験。

選定基準2:財務・税務・法務の連携体制

PEファンドの投資案件では、財務DD、税務DD、法務DDに加え、ビジネスDD、IT DD、環境DDなど、複数のDDが並行して走ります。これらの中で、財務・税務・法務の三領域は密接に関連しており、連携の巧拙がDDの品質を左右します。

例えば、LBOストラクチャーの設計においては、財務DDで算定されたキャッシュフロー予測と、税務DDで検証した税効果(のれんの税務上の取扱い、繰越欠損金の利用可否など)が直結します。また、SPAの補償条項の設計には、財務・税務DDの発見事項と法務DDの評価が統合されなければなりません。

これらを別々の事務所に依頼すると、前述の「バラバラ発注のリスク」が顕在化します。特にPEファンドの案件はスピードが求められるため、連携の遅れはディールスケジュール全体に影響を及ぼします。

確認すべきポイント:社内で財務・税務・法務を一体的に対応できる体制の有無、過去に統合レポートを提供した実績、チーム間のコミュニケーションフロー。

選定基準3:レポートの品質とカスタマイズ性

PEファンドごとに、DDレポートに求めるフォーマットや分析の粒度は異なります。投資委員会(IC)向けの資料に直接転用できるレベルのエグゼクティブサマリーを求めるファンドもあれば、詳細な分析データの羅列を重視するファンドもあります。

また、レンダー(LBOローンの融資銀行)向けにDDレポートを共有するケースでは、レンダーが要求する追加分析や質問への対応が必要になります。この対応のスピードと柔軟性は、会計事務所の実力が如実に表れるポイントです。

確認すべきポイント:レポートフォーマットのカスタマイズ対応の可否、エグゼクティブサマリーの品質(サンプル確認)、レンダー対応の経験と体制、IC向けプレゼンテーション支援の可否。

選定基準4:チーム構成と担当者の経験

DDの品質は、最終的に「誰が担当するか」で決まります。事務所の看板ではなく、実際にプロジェクトにアサインされるメンバーの経験と能力を確認することが極めて重要です。

特に注意すべきは、提案段階ではシニアパートナーが対応するものの、実際のDD作業はジュニアスタッフが主導する「ベイト・アンド・スイッチ」です。大手事務所でこのパターンが見られることは珍しくありません。

中堅規模の会計事務所の場合、シニアメンバーが実務に深く関与するケースが多く、クライアントとの直接的なコミュニケーションも密になる傾向があります。

確認すべきポイント:プロジェクトリーダーの経歴とDD実績件数、チームメンバーの構成(シニア比率)、プロジェクト期間中の担当者変更ポリシー、パートナーの関与度合い。

選定基準5:スピードとアベイラビリティ

PEファンドのディールはスピードが命です。競合ビッド(入札)の状況によっては、DDの期間が2週間程度に限定されることも珍しくありません。

この短期間で質の高いDDを完遂するには、DD開始前のプレDD準備(公開情報の事前分析、資料依頼リストのテンプレート化など)の段階から迅速に動ける体制が必要です。また、DD期間中のクイックレスポンス(質問への即日回答、中間報告の速やかな共有など)も、ファンド側が重視するポイントです。

加えて、案件のタイミングで「チームが空いているか」というアベイラビリティの問題も現実的に重要です。繁忙期にチームが確保できず、DDの開始が遅れるようでは本末転倒です。

確認すべきポイント:標準的なDD期間とデリバリースケジュール、プレDD対応の可否、中間報告のタイミングと方法、繁忙期のキャパシティ確保の仕組み。

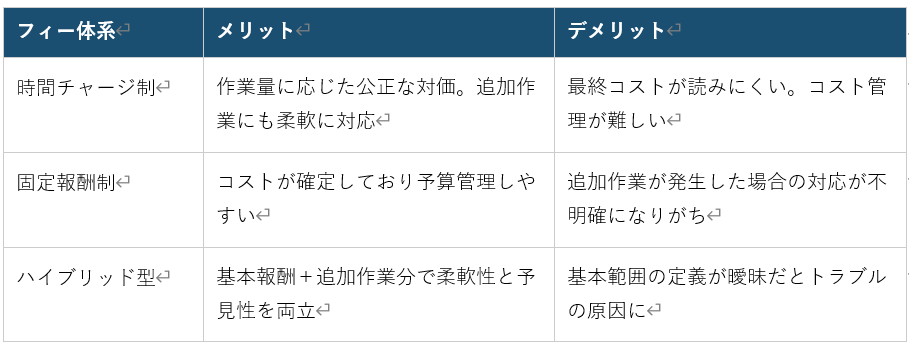

選定基準6:フィー体系の透明性

DDの報酬体系は、会計事務所によって大きく異なります。時間チャージ制、固定報酬制、ハイブリッド型などがあり、それぞれにメリット・デメリットがあります。

フィー体系の比較

重要なのは、報酬の絶対額だけでなく、「何が含まれていて、何が含まれていないか」を事前に明確にすることです。レンダー対応や追加質問への回答が別料金になるのか、中間報告のプレゼンテーションは含まれるのか、といった点を契約前に確認することで、想定外のコスト発生を防げます。

選定基準7:DD後のサービス提供能力

DDは「一回きりの業務」ではありません。DD完了後も、SPA交渉における助言、クロージング条件の充足確認、PMI支援、さらには投資先のバリューアップ支援や、将来のExit(売却)時のベンダーDD対応など、ファンドの投資サイクル全体を通じてサービスが必要になります。

DD業務のみを提供する事務所に依頼した場合、これらの後続業務を別の事務所に切り替える際に、引き継ぎコストが発生します。最初からDD後のサービスまで見据えた事務所選びが、中長期的なコスト最適化につながります。

確認すべきポイント:PMI支援の実績、LBOローン監査の対応可否、バリューアップ支援(管理体制構築、経理BPOなど)の提供可否、Exit時のベンダーDD対応体制。

Big4 vs 中堅事務所:PEファンドにとっての選択肢

PEファンドのDD業務は、従来Big4(デロイト、PwC、EY、KPMG)が主要なプレイヤーでした。しかし近年、以下のような理由から中堅事務所を積極的に活用するファンドが増えています。

コストパフォーマンス:Big4のDD費用は中堅事務所の1.5〜3倍程度になることが一般的です。特にミドルマーケット(EV 10億〜100億円程度)の案件では、Big4のフィーが投資規模に対して割高になるケースがあります。

シニア人材の関与度:前述の通り、Big4ではジュニアスタッフ主導になりがちな一方、中堅事務所ではパートナーやマネージャークラスが実務に深く関与する傾向があります。

柔軟性とスピード:組織が小さい分、意思決定が速く、クライアントの個別ニーズへの対応も柔軟です。急なスケジュール変更や追加分析のリクエストにも迅速に応じやすい体制があります。

ただし、クロスボーダー案件やラージキャップ案件では、Big4のグローバルネットワークが不可欠な場面もあります。案件の規模と性質に応じて、最適な選択肢を検討することが重要です。

まとめ

PEファンドにとってのDD事務所選びは、単なる「コストと品質の比較」ではありません。ファンドの投資戦略、案件の特性、投資後のバリューアップ計画まで見据えた上で、最もフィットする事務所を選定することが、投資リターンの最大化につながります。

BlueWorksGroupは、PEファンド向けのDD業務に豊富な実績を有し、財務・税務・法務のワンストップ体制、LBOローン監査からPMI支援・バリューアップまでの一貫したサービスを提供しています。BlueWorksメンバーは、自らPE投資業務に従事した経験を持ち、ファンド側の目線を熟知した上でDDサービスを提供しています。PEファンドのDD業務に関するご相談は、お気軽にお問い合わせください。

▸お問い合わせ先

BlueWorksM&A株式会社

公認会計士 若狭剛

Mail:wakasa@blueworks.co.jp

Tel:090-4912-9599

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。