財務DD・税務DD・法務DDを別々の事務所に頼むリスク

目次

BlueWorksM&A株式会社|公認会計士 若狭 剛

M&AにおけるDD(デューデリジェンス)は、財務DD、税務DD、法務DDの三領域が基本です。多くの場合、これらを別々の事務所(会計事務所、税理士事務所、法律事務所)に個別発注しているのが実態です。

しかし、この「バラバラ発注」には、表面上は見えにくいが看過できないリスクとコストが潜んでいます。本記事では、DD業務を分散して発注する場合に生じる具体的なリスクを整理し、統合的なDDアプローチの優位性を解説します。

リスク1:情報の分断と「落ちる論点」の発生

DDで発見される問題は、往々にして一つの領域に収まりません。例えば、「関連当事者取引」は財務DDの発見事項ですが、税務上の寄附金認定リスクは税務DDの領域であり、その取引の法的有効性は法務DDの守備範囲です。

これらを別々の事務所が担当している場合、一つの論点が三つのレポートに分散して記載されるか、あるいはどの事務所も「自分の担当範囲外」として取り上げず、結果的に重要な論点が抜け落ちるリスクがあります。

実際の現場でよく見られるのは、財務DDで「この取引は税務上のリスクがあるかもしれないが、税務DDで確認されたい」と記載され、税務DDでは「取引の法的有効性は法務DDで確認されたい」と記載され、法務DDでは「財務的なインパクトは財務DDを参照されたい」とたらい回しにされるパターンです。依頼者(買手企業)は三つのレポートを突き合わせて自分で統合しなければならず、統合の過程で論点が落ちるリスクが生じます。

リスク2:スケジュール調整コストの増大

DDは限られた期間(通常2〜4週間)の中で、対象会社からの資料収集、経営陣へのインタビュー、現地調査などを集中的に行います。

別々の事務所が担当する場合、対象会社は三つの事務所それぞれに対して、資料の提供依頼への対応、インタビューの日程調整、追加質問への回答を行わなければなりません。質問内容が重複することも多く、対象会社側の負担は格段に増加します。

また、各事務所間のスケジュール調整も依頼者側が行う必要があり、「財務DDの結果を待たないと税務DDの分析が進められない」といった相互依存関係がある場合、全体の進行が遅延するリスクが高まります。

リスク3:レポートの整合性・読解コスト

三つの事務所からそれぞれ独立したDDレポートが提出された場合、フォーマット、用語の定義、リスク評価の基準がバラバラであることが一般的です。

例えば、ある論点について財務DDでは「重大なリスク」と評価しているのに、法務DDでは「軽微なリスク」としている場合、依頼者はどちらの評価を信じるべきか判断に迷います。これは評価基準が統一されていないことに起因しており、各事務所が悪いわけではありませんが、依頼者にとっては意思決定の阻害要因になります。

さらに、三本のレポートを読み込んで統合的な判断を下すには、依頼者側にも相当な専門知識と時間が必要です。特にM&A経験が少ない買手企業にとって、この読解と統合の負担は想像以上に大きなものです。

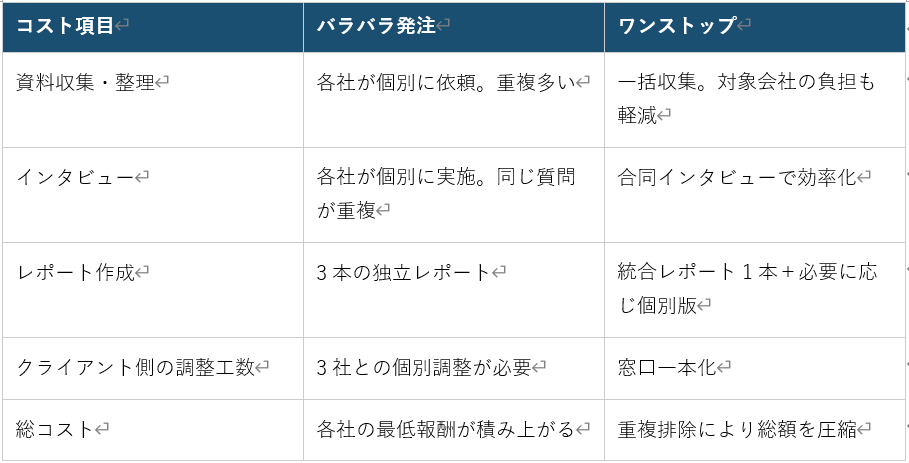

リスク4:コストの非効率性

別々の事務所に発注する場合、以下のようなコストの重複が発生します。

コスト比較

個々の事務所の単価は安くても、3社分の最低報酬の積み上げ、重複作業のコスト、依頼者側の調整工数まで含めた「トータルコスト」では、ワンストップの方が合理的であるケースが大半です。

リスク5:交渉・契約段階への反映が遅れる

DDの発見事項は、最終的にSPA(株式譲渡契約書)の表明保証条項、補償条項、クロージング条件などに反映されます。しかし、DDの各領域を別々の事務所が担当している場合、発見事項の「翻訳」に手間がかかります。

例えば、税務DDで発見された移転価格リスクをSPAの補償条項に反映するには、税務DD担当の税理士→依頼者→SPA作成担当の弁護士、という伝言ゲームが発生します。この過程で論点の正確性が損なわれたり、反映が漏れたりするリスクがあります。

財務・税務・法務の専門家が一つのチームとしてDDを実施していれば、発見事項をSPAに反映する際の「翻訳コスト」がゼロになり、網羅性と正確性が格段に向上します。

リスク6:PMIへの情報引き継ぎが分断される

前述の通り、DDの発見事項はPMIにおける優先課題のインプットそのものです。DDを別々の事務所が担当した場合、PMIへの引き継ぎも分散し、統合後に「あの論点はどの事務所のレポートに書いてあったか」を探す作業が発生します。

統合型DDであれば、DDの発見事項リストがそのままPMIのアクションリストとして機能し、統合初期に対処すべき課題が一目で把握できます。

バラバラ発注が適切なケースもある

公平を期すため、DD業務を個別に発注すべきケースにも触れておきます。

利益相反の回避が必要な場合:売手と買手が同じグループの事務所にDDを依頼することは避けるべきであり、独立性の確保が最優先される局面では、あえて別の事務所を起用する合理性があります。

特殊な専門性が必要な場合:例えば、環境DDやIT DDなど、通常の会計・法律事務所では対応が難しい専門領域は、当然ながら専門家を個別にアサインする必要があります。

既存のリレーションシップがある場合:買手企業がすでに信頼関係のある法律事務所や税理士事務所を有している場合、その関係を活用すること自体は合理的な判断です。

重要なのは、「バラバラ発注のリスクを認識した上で、意図的にその判断をしているか」です。リスクを認識せずに慣例的に分散発注している場合は、一度ワンストップの選択肢を検討してみる価値があります。

まとめ:DDの価値は「統合」で最大化される

DD業務を財務・税務・法務で分散して発注する従来型のアプローチは、情報の分断、スケジュールの非効率、コストの重複、契約交渉やPMIへの接続不良など、多くの実務上のリスクを内包しています。

これらのリスクは、一つ一つは「致命的」ではないかもしれません。しかし、積み重なることで、M&A全体の品質と効率を確実に低下させます。

BlueWorksGroupでは、公認会計士・税理士・弁護士がワンチームでDDを実施し、統合レポートとして意思決定に直結するアウトプットを提供しています。DDからSPA交渉、PMIまで一貫して対応できる体制により、M&Aプロセス全体の品質とスピードを高めます。DD業務のご依頼・ご相談は、お気軽にお問い合わせください。

▸お問い合わせ先

BlueWorksM&A株式会社

公認会計士 若狭剛

Mail:wakasa@blueworks.co.jp

Tel:090-4912-9599

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。