事業承継税制とは?特例の適用には早急な手続きが必要

目次

ジャニーズ事務所の問題で注目された事業承継税制。事業承継税制は中小企業の事業承継を円滑に進めるための制度で、一定の要件のもと、相続税や贈与税が猶予、免除されます。ただし、事業承継税制は制度自体は継続しますが、特例措置の適用を受けるための期限が近づいています。

事業承継税制には個人版もありますが、今回は法人版事業承継税制について、一般措置と特例措置の違い、適用条件、注意点などについて解説していきます。

■そもそも事業承継税制とは

事業承継税制は正式名称を「非上場株式等の贈与税・相続税の納税猶予・免除の特例」といいます。

事業承継税制とは、後継者が先代の経営者から非上場株式を贈与や相続によって取得した場合に、一定の要件を満たすと相続税や贈与税の猶予を受けられる制度です。その後、一定の要件のもと、後継者の死亡による相続や一括贈与によって次世代に引き継いだ場合には、猶予されていた相続税や贈与税の免除を受けられます。

つまり、先代の経営者が相続または贈与によって株式を後継者に渡し、後継者が事業を継続させて、次の後継者に事業承継を行うと、本来支払うはずであった相続税や贈与税が免除される制度です。

■特例は時限措置

事業承継税制には一般措置と特例措置があり、特例措置の適用を受けるには、2024年3月31日までに特例承継計画を都道府県庁に提出する必要があります。また、特例措置には適用期限が設けられ、2027年12月31日までの相続や贈与が対象です。さらに特例措置の適用を受けた場合には、相続・贈与から5年間は年1回、都道府県庁へ年次報告書、税務署に継続届出書を提出し、3年経過後は税務署へ3年に1回継続届出書の提出が必要です。

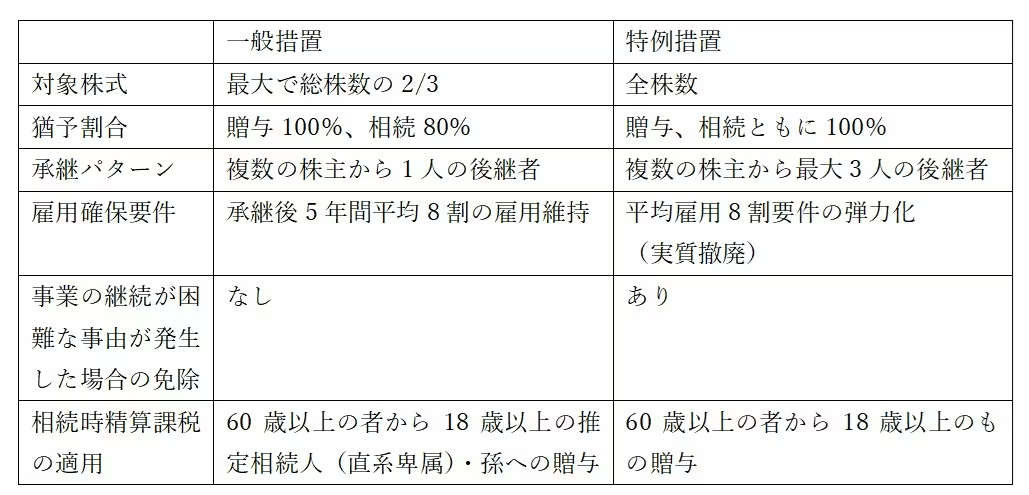

一般措置と特例措置の主な違いを表にまとめました。

<一般措置と特例措置の主な違い>

特例措置では対象株式が全株式、納税猶予割合が相続税と贈与税ともに100%のため、要件を満たせば税金の負担なく、事業承継を行えるのが特徴です。また、複数の株主から最大で3人の後継者への承継も対象になります。

また、一般措置では事業承継後に5年間平均で雇用の8割以上を維持することが必要です。特例措置では、雇用の8割以上の維持ができない場合でも、認定支援機関の指導や助言を受け、都道府県庁に報告書を提出すると、納税猶予が継続され、実質的にこの要件が撤廃されています。

さらに本来は、株式の売却や廃業を行うと、猶予されていた相続税や贈与税に加えて利子税を払わなければなりません。特例措置では経営の悪化によって株式の売却や廃業となった場合には、一定の要件を満たすと、売却や廃業時の株価で相続税や贈与税が再計算され、事業承継時との差額は免除されるため、税負担を抑えられます。

参考:税務署|非上場株式についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし

■先代経営者・後継者の主な要件

事業承継税制の適用を受けるためには、対象となる会社、先代の経営者、後継者のそれぞれに要件が設けられています。

<対象となる会社の主な要件>

・経営承継円滑化法による中小企業に該当し、認定を受けていること。

・非上場会社であること。

・資産管理会社などに該当しないこと。

・風俗業営業会社に該当しないこと。

・原則として常時使用する従業員が1名以上。

<先代の経営者の主な要件>

・相続開始前、または贈与の前に会社の代表権を保有していたこと。

・相続開始、あるいは贈与の直前に先代経営者の親族などのみで株式を保有し、筆頭株主であったこと。

・(贈与)贈与のときに代表権を保有していないこと。

<後継者の主な要件>

・相続開始の時、または贈与の時に、後継者と親族などの同族関係者で総議決権数の過半数を保有していること。

・(相続)原則として相続の開始前に役員であり、相続開始から5ヶ月以内に代表権を保有していること。

・(贈与)贈与の日に18歳以上で、贈与の直前に3年以上役員であり、贈与の時に代表権を保有していること。

・(一般措置)筆頭株主であること。

・(特例措置)後継者が1人の場合は筆頭株主、後継者が2人・3人の場合は総議決権数の10%以上の議決権数を保有し、各後継者が特別関係者よりも多くの議決権数を保有すること。

参考:国税庁|非上場株式等についての贈与税・相続税の納税猶予及び免除の特例措置等に関する質疑応答事例について

■事業承継税制の注意点

事業承継税制では、通常、先代経営者から後継者が相続や贈与によって株式を取得し、次の後継者に承継するまでの納税猶予期間が長期に及びます。納税猶予を受けている間に取消事由に該当すると、猶予されていた税金に加えて、利子税を納めなくてはならない点に注意が必要です。

<取消事由の主な例>

・後継者が死亡した場合

・後継者が代表者を退任した場合(精神障害者保健福祉⼿帳1級または⾝体障害者⼿帳1級・2級の交付受けた場合や、要介護認定で要介護5の認定を受けた場合などを除く)

・後継者と親族などの同族関係者の議決権割合が過半数を満たさなくなった場合(例外あり)

・同族関係者の中で筆頭株主ではなくなった場合(例外あり)

・納税猶予対象株式を譲渡した場合

・解散した場合

・上場会社や風俗営業会社、資産管理会社に該当した場合

・総収入金額ゼロに該当した場合

・(一般措置)承継後5年間平均8割の雇用維持を満たさなくなった場合

参考:中小企業庁|法人版事業承継税制(特例措置)の前提となる認定|1.申請マニュアル|第4章認定の取消について

事業承継税制の特例措置を利用する場合には、特例承継計画の期限が間近に迫っています。しかし、事業承継税制以外の方法で相続税や贈与税の対策を行った方がよいケースもあります。事業承継税制は制度設計が複雑ですので、活用を検討されている場合は別途、ご相談ください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。