マイホームの売却益にかかる税金とは? 3つの特例と注意点

目次

首都圏の中古マンション価格の高騰が続く中、頭打ちにという声も出てきました。マイホームを売却して売却益が発生した場合には、所得税や住民税などの課税対象となりますが、特例が設けられています。

今回はマイホーム売却に関わる税金や特例などについて解説していきます。

■マイホーム売却の利益は譲渡所得として課税対象に

マイホームなどの不動産を売却して利益が出た場合、譲渡所得として所得税・復興特別所得税と住民税の課税対象になります。譲渡所得は給与所得や事業所得などの他の所得とは別に、分離して税金を計算します。

譲渡所得=譲渡価額-取得費-譲渡費用

譲渡所得は売却価格である譲渡価額から取得費と譲渡費用を引いたものです。

取得費に含まれるのは、土地や建物の購入代金や購入手数料、不動産取得税、印紙税、土地の造成費用などですが、建物は取得費から減価償却費を引きます。取得費が不明な場合や取得費が譲渡費用の5%に満たない場合は、譲渡費用の5%を取得費とすることができます。

譲渡費用には、土地や建物を売却するための仲介手数料や測量費、印紙税などが含まれます。

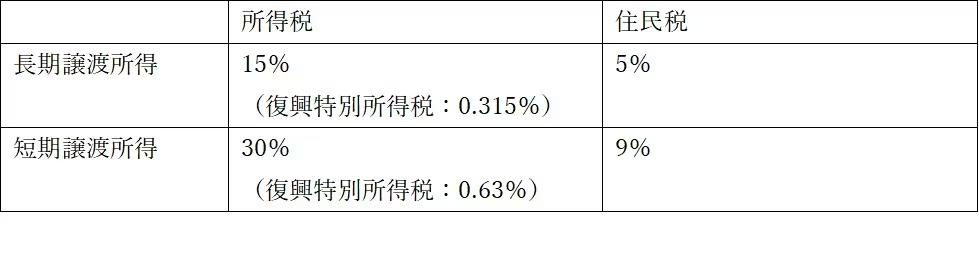

また、譲渡所得は売却した年の1月1日の時点で所有期間が5年を超えるものは長期譲渡所得、所有期間が5年以下のものは短期譲渡所得となり、税率が異なります。

参考:

ただし、マイホームを売却して利益が出たときには3つの特例措置があり、税金の負担を抑えられる可能性があります。

■特例1:3,000万円の特別控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例は、長期譲渡所得、短期譲渡所得のいずれでも、一定の要件を満たすと譲渡所得から最高で3,000万円の控除を受けられるものです。

<居住用財産を譲渡した場合の3,000万円の特別控除の特例を受けるケース>

課税譲渡所得金額=譲渡所得(譲渡価額-取得費-譲渡費用)-3,000万円

譲渡所得から3,000万円を引くとマイナスになる場合には、課税譲渡所得金額は0となるため、税金はかかりません。

<居住用財産を譲渡した場合の3,000万円の特別控除の主な要件>

●以下のいずれかに該当するマイホームであること。

・自分が現在住んでいるマイホームの売却であること。

・マイホームに既に住んでいない場合は3年を経過する日の属する年の12月31までに売却すること。

・マイホームを解体した場合には、解体から1年以内に売買契約を結び、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。また、売買契約を締結する日までに貸駐車場などその他の用に供していないこと。

・災害によってマイホームが滅失した場合は、敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

●売手と買手が親子や夫婦、内縁関係、生計を一にする親族など特別な関係ではないこと。

●売却した年の前年・前々年に居住用財産を譲渡した場合の3,000万円の特別控除の特例やマイホームの譲渡損失についての損益通算、繰越控除の特例の適用を受けていないこと。

●売却した年や前年、前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

●売却したマイホームや敷地が収用等の場合の特別控除など他の特例の適用を受けていないこと。

■特例2:軽減税率の特例

敷地や建物の所有期間が売却した年の1月1日に10年を超えているケースで、一定の要件を満たす場合には、軽減税率の特例により低い税率の適用を受けられます。

課税長期譲渡所得金額=譲渡所得(譲渡価額-取得費-譲渡費用)-特別控除

<軽減税率の特例の要件>

●以下のいずれかに該当し、10年を超えて所有していること。

・売却した年の1月1日に所有期間が10年を超えていること。

・解体した場合は解体した年の1月1日において所有期間が10年を超えていること。

●以下のいずれかに該当するマイホームであること。

・現在、自分が住んでいるマイホーム(家屋のみ、または家屋と敷地)の売却であること。

・マイホームに既に住んでいない場合は3年を経過する日の属する年の12月31までに売却すること。

・マイホームを解体した場合には、解体から1年以内に売買契約を結び、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。また、売買契約を締結する日までに貸駐車場などその他の用に供していないこと。

・災害によってマイホームが滅失した場合は、敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

●親子や夫婦、内縁関係、生計を一にする親族など特別な関係のある人への売却ではないこと。

●売却した年の前年・前々年に軽減税率の特例を受けていないこと。

●売却したマイホームや敷地について、マイホームの買換えや交換の特例など他の特例の適用を受けていないこと。

参考:国税庁|No.3305 マイホームを売ったときの軽減税率の特例

■特例3:特定居住用財産の買い替えの特例

買い替えの特例は、2023年12月31日までに売却をしてマイホームを買い替えたときに、売却益に対する税金を将来に繰り延べできる制度です。売却益が非課税になるわけではなく、将来マイホームを譲渡したときまで、売却益が繰り延べられる形です。

<特定居住用財産の買い替えの特例の要件>

●居住期間10年以上で、売却した年の1月1日に所有期間が10年を超えていること。

●以下のいずれかに該当するマイホームであること。

・自分が現在住んでいるマイホームの売却であること。

・マイホームに既に住んでいない場合は3年を経過する日の属する年の12月31までに売却すること。

・マイホームを解体した場合には、解体した日の属する年の1月1日に所有期間が10年を超えていること。また、解体した日から1年以内に売買契約を結び、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。さらに売買契約を締結する日までに貸駐車場などその他の用に供していないこと。

●売却したマイホーム、買い替えたマイホームのいずれも日本国内にあること。

●売却代金が1億円以下であること。

●買い換えるマイホームは建物の床面積が50平米以上、土地の面積が500平米以下であること。

●マイホームを売却した年の前年から翌年までの3年の間にマイホームを買い換えること。

●マイホームを売却した年や前年に買い替えるマイホームを取得した場合は売却した年の翌年12月31日まで、売却した年の翌年に買い替えるマイホームを取得したときは、取得した年の翌年の12月31日まで居住すること。

●買い替えるマイホームが未使用の住宅の場合で、2024年1月1日以降に入居する場合には、特定居住用家屋以外であること。特定居住用家屋とは、省エネ基準を満たさない住宅で、2023年12月31日以前に建築確認を受けているもの、あるいは2024年6月30日以前に建築されているもの以外が該当します。

●買い替えるマイホームが中古物件の場合は、取得の日以前25年以内に建築されたもの、または一定の耐震基準を満たすものであること。耐火建築物以外の場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること。

●親子や夫婦、内縁関係、生計を一にする親族など特別な関係のある人への売却ではないこと。

●売却した年と前年・前々年に居住用財産を譲渡した場合の3,000万円の特別控除の特例、軽減税率の特例、マイホームの譲渡損失についての損益通算、繰越控除の特例の適用を受けていないこと。

参考:国税庁|No.3355 特定のマイホームを買い換えたときの特例

■特例の併用のルールに注意

これらの特例は併用できるものとできないものがある点に注意が必要です。特定のマイホームを買い換えたときの特例は、居住用財産を譲渡した場合の3,000万円の特別控除の特例とも、軽減税率の特例と併用することができません。居住用財産を譲渡した場合の3,000万円の特別控除の特例と軽減税率の特例は併用することができます。

また、居住用財産を譲渡した場合の3,000万円の特別控除の特例と買い替えの特例は、住宅ローン控除との併用できないため、いずれかを選択することになります。

マイホームを売却して売却益が出た場合には確定申告が必要です。居住用財産を譲渡した場合の3,000万円の特別控除の適用によって税金がかからなくなる場合も、確定申告を行う必要があります。マイホーム売却に関わる税金で何かご相談がありましたら、別途お気軽にお問い合わせください。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。