タワマン節税はできなくなる?マンションの相続税評価額の見直し

目次

2017年にタワーマンションの固定資産税の見直しが行われましたが、相続税の評価額の算定のルールも2024年から変更される見通しです。マンションの相続税評価と市場価格の乖離が大きくなっていることが要因となっています。

今回はいわゆるタワマン節税のスキームについて押さえたうえで、マンションの相続税評価額が見直しとなる背景や新ルールについて解説していきます。

■タワーマンションが相続税の節税になる理由

タワーマンションの購入が相続税の節税になるのは、相続税評価額の仕組みによるものです。

相続税を算出する際の相続税評価額は、現金は100万円であればそのまま100万円の評価となり、上場株式も評価額は時価です。

一方で不動産の相続税評価額は、国税庁の「財産評価基本通達」で定められています。土地の評価方法には路線価方式と倍率方式がありますが、路線価方式の場合で評価額は地価公示価格の8割程度の水準です。そのため、土地は市場価格よりも相続税評価額が低くなるのが一般的です。また、建物の相続税評価額は固定資産税評価額が用いられ、新築時の建築費の6割程度となることが多いとされています。

つまり、現金や上場株式などの金融資産よりも、不動産として所有している方が相続税評価額が低くなり、相続税の負担を抑えられます。

さらにタワーマンションは敷地に対する住戸数が多く、持分割合が少ないことから、土地部分の相続税評価額が低くなります。また、タワーマンションの価格は高層階になるほど眺望などの利点から高くなりますが、相続税評価額は階数に関わらず一律です。高層階ほど市場価格と相続税評価額との乖離が大きく、節税効果が見込めるのです。

■市場価格との乖離が問題に

タワマン節税にメスが入った背景として、マンションは戸建てと比較して相続税評価額と市場価格の乖離が大きいことが問題視された点が挙げられます。

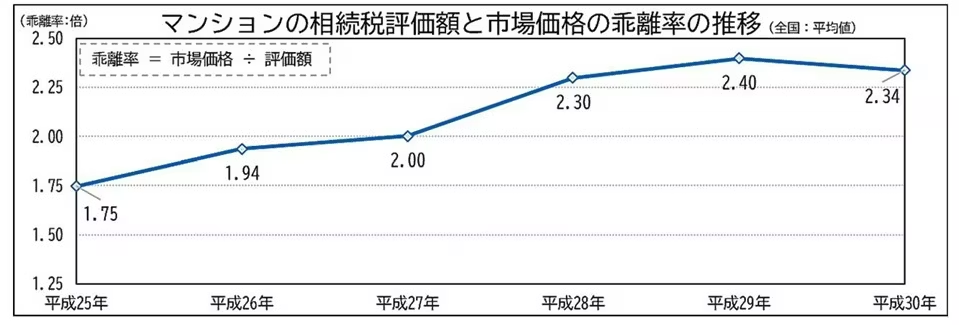

引用:国税庁|マンションに係る財産評価基本通達に関する第3回有識者会議について

国税庁の「マンションに係る財産評価基本通達に関する第3回有識者会議について」の資料によると、マンションの相続税評価額と市場価格の乖離率の平均は、2013年(平成25年)は1.75倍でしたが、2017年(平成29年)には2.4倍にまで開き、2018年(平成30年)でも2.34倍もの開きがあります。

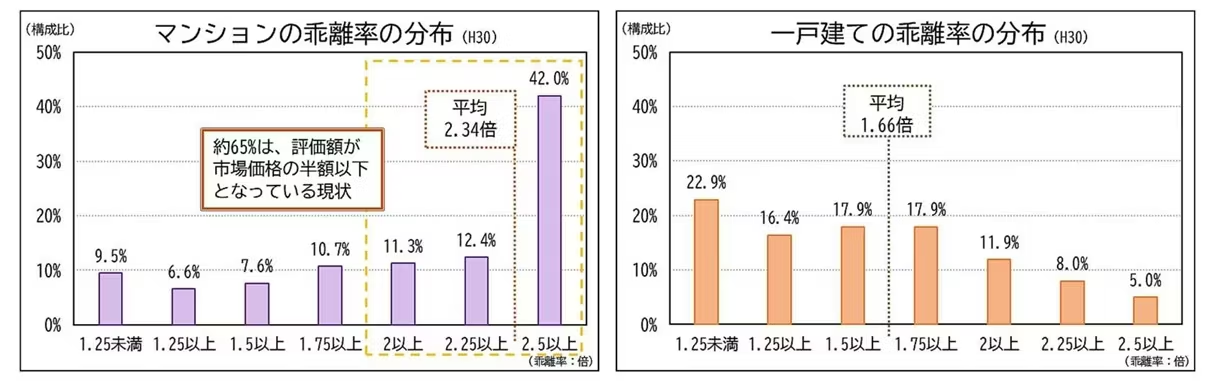

引用:国税庁|マンションに係る財産評価基本通達に関する第3回有識者会議について

一方で2018年の一戸建ての乖離率の平均は1.66倍で、マンションの2.34倍と大きな差が生じています。

さらに2018年のマンションの乖離率の分布をみていくと、乖離率が2倍以上と、相続税評価額が市場価格の半分以下になっている物件の割合が約65%をも占めています。

立地条件がよく高額なタワーマンションが林立したことで、戸建てと比較してマンションの相続税評価額に不公平感が出る状況となっているのです。

■最高裁判決がルール見直しの契機に

これまでもタワーマンションを活用した相続税の節税スキームは、相続財産を持っていた被相続人が亡くなる直前に購入し、相続人が相続した直後に売却するようなケースでは、国税庁に否認されたことがありました。中でも、2022年4月の最高裁判決がルール見直しの契機になったとされています。

このケースで相続の対象となったのは、相続の3年前に銀行から約10億円の融資を受けて、約13億9,000万円で購入した2棟のマンションです。相続人は財産評価基本通達のルールにもとづいて相続税評価額を約3億3,000万円と算出し、他の資産約7億円と合わせても、10億円の融資を受けていることから、相続税を0円として申告しました。相続の1年後に、そのうち1棟を5億円で売却しています。

これに対して国税局は、財産評価基本通達第6項の「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」という規定にもとづいて、マンション2棟の相続税評価額を不動産鑑定評価額の約12億7,000万円と算定。相続税は約2億4,000万円としたところ、相続人と最高裁まで争うことになり、国(国税局)側が勝訴しました。

参考:国税庁|マンションに係る財産評価基本通達に関する第1回有識者会議について

■2024年から改正が予定されている新ルールとは

2024年から改正が予定されているマンションの相続税評価額の算出方法の新ルール(見直し案)では、一戸建てとのバランスが考慮され、市場価格との乖離率が1.67倍を超えないように、相続税評価額が市場価格理論値の60%未満となっている場合に補正が行われます。

<2024年からの新ルール>

相続税評価額が市場価格理論値の60%未満:市場価格理論値の60%になるように補正

相続税評価額が市場価格理論値の60%~100%:補正しない

相続税評価額が市場価格理論値の100%超:100%になるように減額

<相続税評価額が市場価格理論値の60%未満の場合の補正の計算式>

現行の相続税評価額×当該マンション一室の評価乖離率×最低評価水準0.6

参考:国税庁|マンションに係る財産評価基本通達に関する第3回有識者会議について

「マンションに係る財産評価基本通達に関する第1回有識者会議について」の資料にある「市場価格と相続税評価額の乖離の事例」を使い、相続税評価額の新ルールによって補正した相続税評価額を計算してみました。

引用:国税庁|マンションに係る財産評価基本通達に関する第1回有識者会議について

① (現行の相続税評価額)3,720万円×3.2×0.6=(新ルールの相続税評価額)7,142万円

② (現行の相続税評価額)1,483万円×2.36×0.6=(新ルールの相続税評価額)2,099万円

③ (現行の相続税評価額)945万円×2.34×0.6=(新ルールの相続税評価額)1,339万円

補正後も市場価格との差はありますが、これまでよりも相続税が発生するケースが増えると考えられます。

とはいえ、タワーマンションなどのマンションは従来ほど大きく相続税の節税ができなくなりますが、相続税対策として不動産を保有することは今後も選択肢にはなります。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。