延長が検討されている復興特別所得税とは

目次

現在、所得税を納付する際に、復興特別所得税という税金も合わせて納付していることをご存じでしょうか。東日本大震災の復興のために徴収されている復興特別所得税は、2037年まで徴収される予定でしたが、延長が検討されています。

今回は復興特別所得税について、目的や税率、徴収の仕組みなどを解説したうえで、延長される理由についても触れていきます。

■復興特別所得税は東日本大震災の復興財源

復興特別所得税とは、2011年3月に発生した東日本大震災の復興に必要な財源を確保する目的で創設された個人の所得に対する税金です。

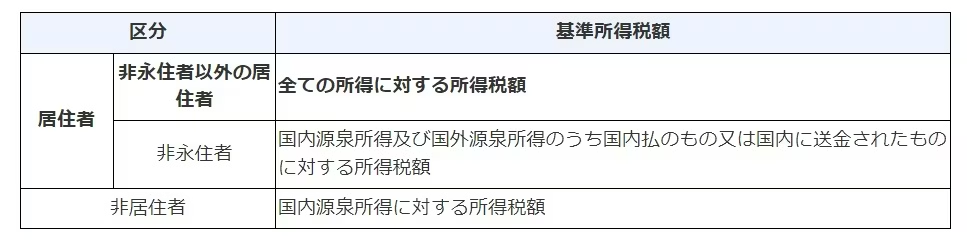

復興特別所得税は2013年~2037年の25年間の所得に対して、年ごとに課税されます。基準所得税額は区分によって異なりますが、非永住者を除く日本国内の居住者は、すべての所得が課税対象です。そのため、給与所得や事業所得、雑所得などの所得以外にも、預貯金の利子、株式や不動産の売却益などへも復興特別所得が課税されます。

復興庁が2020年9月に公表した「東日本大震災からの復興の状況と取組」によると、復興特別所得税は主に「被災者支援」や「住まいと街の復興」「産業・生業の再生」「原子力災害からの復興・再生」に活用されています。このうち、「住まいと街の復興」では、基本的なインフラの復旧や災害公営住宅、宅地の整備はおおむね完了し、復興道路などの整備や復興まちづくりを行う段階となっています。

2011年12月2日に公布された東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法では、個人に対する復興特別所得税のほかに、法人に対する復興特別法人税も創設されました。復興特別法人税は当初2012年4月1日以後に開始する事業年度から3年間課税される予定でしたが、こちらは既に1年前倒しで廃止されています。

■復興特別所得税の税率は一律

所得税には超過累進税率が適用されているのに対して、復興特別所得税の税率は一律2.1%です。超過累進税率とは、所得によって段階的に税率を高く設定し、区分を超えた部分に高い税率で課税していく仕組みをいいます。国税庁のホームページには、所得税の計算をしやすくするための速算表が掲載されています。

<所得税の速算表>

<復興特別所得税の計算式>

復興特別所得税額=基準所得税額×2.1%

復興特別所得税は課税所得に税率を掛けるのではなく、所得税額に対して2.1%という税率をかけて求めます。

【計算例/課税所得400万円】

事業所得から基礎控除や社会保険料控除、青色申告特別控除など各種控除を引いた後の課税所得を400万円とし、速算式を利用して所得税を求めると以下のようになります。

基準所得税額:400万円×20%―42万7,500円=37万2,500円

復興特別所得税は基準所得税額の2.1%です。

復興特別所得税:37万2500円×2.1%=7822円

所得税:37万2,500円、復興特別所得税:7,822円

■復興特別所得税は所得税とともに納付

復興特別所得税を納めているという認識がない方もいらっしゃるかもしれませんが、復興特別所得税は所得税とともに納付する仕組みがとられています。

個人事業主は確定申告書に復興特別所得税額の欄があり、確定申告を行った後、所得税とともに納付しています。給与所得者の場合は、給与から所得税と復興特別所得税の源泉徴収が行われ、所得税と復興特別所得税はいずれも年末調整の対象となります。

■課税期間は延長される見通し

復興特別所得税は当初2037年までとされていましたが、令和5年税制大綱に盛り込まれているように、延長される見通しです。

所得税額に対し、当分の間、税率1%の新たな付加税を課す。現下の家計を取り巻く状況に配慮し、復興特別所得税の税率を1%引き下げるとともに、課税期間を延長する。延長期間は、復興事業の着実な実施に影響を与えないよう、復興財源の総額を確実に確保するために必要な長さとする。

廃炉、特定復興再生拠点区域の整備、特定復興再生拠点区域外への帰還・居住に向けた具体的な取組みや福島国際研究教育機構の構築など息の長い取組みをしっかりと支援できるよう、東日本大震災からの復旧・復興に要する財源については、引き続き、責任を持って確実に確保することとする。

引用:財務省|令和5年度税制改正の大綱(10/10)|Ⅱ防衛力強化に係る財源確保のための税制措置

復興特別所得税の課税期間が延長されるのは、防衛力強化のための財源確保が目的です。令和5年税制改正大綱では、復興特別所得税の税率を2.1%から1%に引き下げて1.1%とし、差となる1%を新たな防衛力強化のための付加税として徴収する施策が打ち出されています。ただし、復興所得税を防衛力強化のために転用するだけでは、復興に活用できる税金が減ってしまいます。そこで、復興財源の総額を変えないために、課税期間が延長される可能性が出ているのです。

復興特別所得税を14年間延長すれば復興財源の総額は変わらないとされていますが、一方で復興を後回しにしているという捉え方もあります。税金の使い道には様々な考え方がありますが、徴収した税金は私たちの暮らしのために有意義に使って欲しいものですね。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。