なぜ世帯年収によっては負担増!?児童手当の拡充と扶養控除の廃止の影響

目次

高校生まで児童手当の支給対象を拡大した場合に、16歳以上19歳未満の扶養控除を廃止する案が議論されています。しかし、高校生年代の扶養控除を廃止して児童手当を支給すると、生計の中心となっている父母などの年収によっては、実質的に負担増になります。

今回は児童手当の拡充によって扶養控除が廃止された場合の影響について解説し、個人事業主の事業所得別のシミュレーションも行っていきます。

■児童手当の拡充と扶養控除の廃止という案が浮上

児童手当の拡充案に触れていく前に、まずは現行の制度につい確認していきます。現行の児童手当は0歳から中学校を卒業するまでの子どもを養育している人が対象で、年齢と子どもの数によって下記のとおり支給されます。

3歳未満・・・一律1万5,000円/月額

3歳以上小学生・・・第1子・第2子は1万円/月額、第3子以降は1万5,000円/月額

中学生・・・一律1万円/月額

ただし、所得制限があり、所得制限限度額以上の場合は特例給付として月額5,000円、2022年10月からは所得上限限度額以上の場合は不支給となっています。

この所得制限限度額による支給額は、例えば旦那さんが働いており専業主婦と子供一人の場合に下記のとおりになります。

所得660万円未満の場合・・・前述の通り支給

所得660万円~896万円・・・特例給付となり児童一人当たり5,000円/月額

所得896万円以上の場合・・・支給なし

※所得は給与所得控除や医療費控除等を控除した後の所得額となり、家族構成によっても扶養控除の金額や配偶者控除の金額によって所得金額が異なるため、上記金額はあくまでも目安になります。

こうした現状のもと、“次元の異なる少子化対策”として、2023年6月13日に「こども未来戦略方針」が閣議決定されました。これによると、児童手当の高校生までの支給の延長と所得制限の撤廃、第3子以降は月額3万円に増額という拡充策が打ち出されています。

しかし、「中学生までの取扱いとのバランス等を踏まえ、高校生の扶養控除との関係をどう考えるか整理する」と脚注に記載されていることから、16歳以上19歳未満の扶養控除の廃止が検討されていることが明らかになりました。高校生年代の子どもの扶養控除の廃止によって、所得税や住民税が増えた結果、実際には児童手当の恩恵をさほど受けられない可能性があることから、物議を醸しています。

一方でこれまでの政策を振り返ってみると、2010年(平成22年)の税制改正では、子ども手当(現・児童手当)の創設とともに、年少扶養親族(0~15歳)に対する扶養控除が廃止されています。また、高校の実質無償化を受けて、16歳以上19歳未満を特定扶養親族として、扶養控除が25万円上乗せされていましたが、上乗せ分が廃止され、一般の扶養控除の適用となりました。こうした扶養控除から手当へという流れからも、扶養控除の廃止が取り沙汰されているのです。

■児童手当と扶養控除の手取り額の違い

そもそも児童手当と扶養控除は性格が大きく異なります。児童手当は手当としてそのままの金額を受け取ることができ、所得税も住民税も課税されません。

これに対して現行の制度では、高校生にあたる16歳以上19歳未満の一般扶養親族に該当する場合は、扶養控除として38万円が適用されます。扶養控除の38万円というのは、38万円を受け取れるものではなく、1年間の合計所得から38万円が控除され、税金の負担が軽減される制度です。

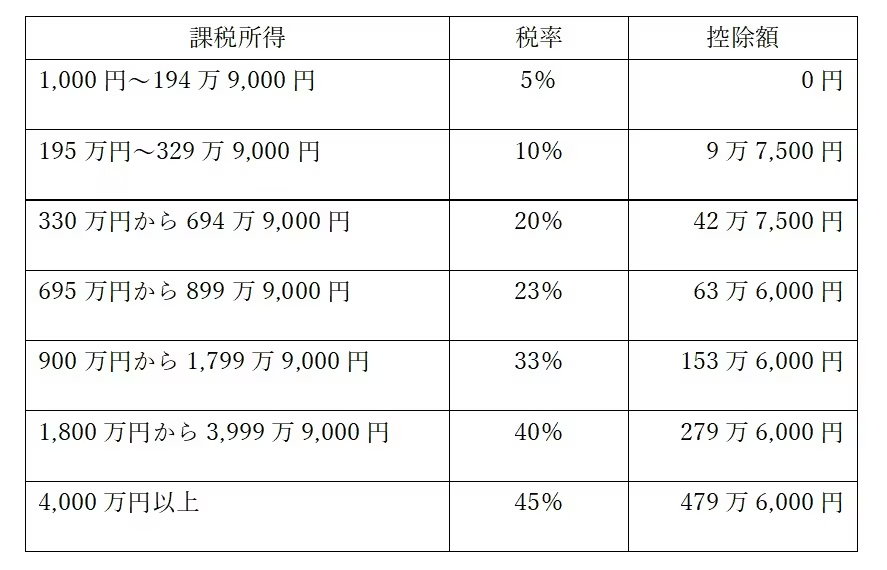

扶養控除が適用されることで、どの程度税金の負担が軽減されているかは、所得税には超過累進課税が適用されているため、所得によって異なります。超過累進課税とは、課税所得の段階ごとに税率を設定し、超えた金額に対してのみ、次の段階の高い税率が適用される方式です。所得税の税率は7つの段階が設けられています。

<所得税の速算表>

たとえば、課税所得が300万円の場合は、195万円までの部分の税率は5%で、195万円から300万円までの部分は税率10%で課税され、所得”税額”は20万2,500円となります。

扶養控除に話を戻すと、他の各種所得控除を反映した後の課税所得が300万円の場合は、195万円から329万9,000円までの部分の税率は10%のため、所得税の軽減額は3万8,000円です。課税所得が400万円の場合は、330万円から694万9,000円までの分の税率は20万円のため、所得税の軽減額は7万6,000円になります。

扶養控除は課税所得が多く、高い税率の段階まで適用されている人の方が、所得税が軽減される額が大きくなります。

また、住民税にも扶養控除があり、一般扶養親族の控除額は33万円です。

■個人事業主の場合は?所得別にシミュレーション

高校生への児童手当の支給対象の拡大と扶養控除の廃止に関して、ニュースなどで取り上げられているシミュレーションは、会社員などの給与所得者を想定しているものがほとんどです。個人事業主の場合は、どの程度実質的に収入が増えるのか、「夫婦+高校生」の世帯を想定して、事業所得別にシミュレーションしてみました。

※基礎控除、青色申告特別控除、社会保険料控除のみを考慮。

※配偶者は青色申告専従者給与(月8万円)を想定し、配偶者控除の対象としない。

※復興特別所得税は考慮しない。

高校生に児童手当が年間12万円支給されて、扶養控除が廃止された場合、事業所得300万円では6万8,000円、事業所得500万円では4万9,000円のプラスとなります。一方、事業所得800万円では1万1,000円のプラスのため、さほどメリットは感じにくいかもしれません。

所得による違いはありますが、高校生まで児童手当の支給対象が拡大されても、扶養控除が廃止されれば、子育て世代への恩恵はさほど大きくないといえるでしょう。

BlueWorksGroupは、「専門家をもっと身近に。手軽に。」をモットーに、東京・大阪・名古屋に拠点を構えるプロフェッショナル集団です。若手の公認会計士・税理士・弁護士が所属し、会計・監査・税務・法務の専門性を活かしてサービスを提供。個人事業主からIPO準備企業・上場企業まで、さまざまな成長フェーズの企業をサポートし、「身近な専門家」として企業を支援しています。